Сторінка

1

ЗМІСТ

Вступ

1. Управління прибутком

2. Управління податковими платежами

3. Дивідендна політика

Список використаних джерел

ВСТУП

Будь-яке підприємництво - виробниче, комерційне чи фінансово-кредитне - потребує початкового капіталу. Для того, щоб розпочати, наприклад, виробничу діяльність, потрібні виробничі та адміністративні приміщення, обладнання, запаси матеріалів та сировини. Для комерційного підприємництва виникає потреба у торгівельних та складських площах, коштах на первинну закупівлю товарів для наступної їх реалізації тощо. В основі фінансово-кредитного підприємництва взагалі лежить обіг грошового капіталу. Одночасно метою підприємницької діяльності є отримання та примноження доходу.

Таким чином, перед кожним підприємцем стоїть двоєдине завдання - відшукати найдешевші джерела фінансування, а свій прибуток використати так, щоб досягти максимальної вигоди при найменшому ризику. Саме ці питання і є предметом дослідження фінансового менеджменту.

Фінансовий менеджмент (управління фінансами) - це система принципів, методів, засобів та форм організації грошових відносин підприємства, що спрямована на підвищення ефективності виробництва та розподілу продукту. Фінансовий менеджмент стосується безпосередньо фінансів підприємства, як власних, так і позичених в його виробничо-господарську діяльність. Це нерозділений (залишковий) прибуток, амортизаційні відрахування, банківські та комерційні кредити, цінні папери, дивіденди, валютні цінності.

Фінансовий стан підприємства є основою його економічного благополуччя, тому фінансовий менеджмент постійно повинен розв'язувати протиріччя, що виникає між, тими завданнями, які стоять перед підприємством, та фінансовими можливостями їх реалізації.

І. УПРАВЛІННЯ ПРИБУТКОМ

Інформаційне забезпечення управління прибутком

Система управління прибутком є складовою частиною загальної системи управління підприємством. Ефективність будь-якої управлінської системи в значній мірі залежить від достовірного, повного та своєчасного інформаційного забезпечення. Чим більше диверсифікована операційна, інвестиційна та фінансова діяльність підприємства, тим вища роль відводиться якісній інформації для прийняття управлінських рішень у сфері формування та використання прибутку.

Формування системи інформаційного забезпечення керування прибутком підприємства являє собою процес цілеспрямованого підбору відповідних інформативних показників для використання в процесі аналізу, планування і прийняття оперативних управлінських рішень. Ці показники формуються за рахунок зовнішніх (що знаходяться поза підприємством) і внутрішніх джерел інформації.

Зміст системи інформаційного забезпечення керування прибутком, її широта і глибина визначаються галузевими особливостями діяльності підприємств, їхньою організаційно-правовою формою, обсягом і ступенем диверсифікованості господарської діяльності і поруч інших умов. При цьому вся сукупність показників, що включаються в систему інформаційного забезпечення керування прибутком, вимагає проведення їхньої попередньої класифікації.

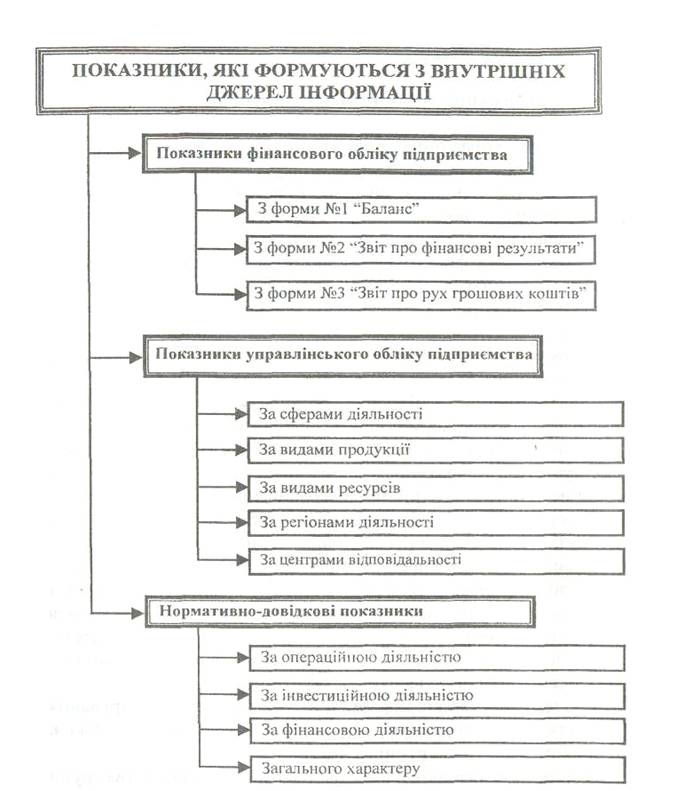

Система показників інформаційного забезпечення керування прибутком, формованих із внутрішніх джерел, також поділяється натри основні групи (рис.1.1).

Система показників фінансового обліку підприємства групи становить основу інформаційної бази поточного керування прибутком підприємства. На основі цієї системи показників виробляється узагальнений аналіз, прогнозування і поточне планування прибутку.

Рисунок 1.1 - Система показників інформаційного забезпечення управління прибутком, які формуються з внутрішніх джерел

Перевагою показників цієї групи є їхня уніфікованість, тому що вони базуються на загальноприйнятих стандартизованих принципах обліку (що дозволяє використовувати типові технології й алгоритми фінансових розрахунків за окремими аспектами формування і розподілу прибутку, а також порівнювати ці показники з іншими аналогічними підприємствами); чітка регулярність формування (у встановлені нормативні терміни); високий ступінь надійності (звітність, сформована на базі фінансового обліку, видається зовнішнім користувачам і підлягає зовнішньому аудиту).

У той же час інформаційна база, сформована на основі фінансового обліку, має і певні недоліки:

v відображення інформативних показників лише по підприємству в цілому (що не дозволяє використовувати її при прийнятті управлінських рішень за окремими сферами діяльності, центрах відповідальності, видах продукції і т.п.);

v низька періодичність розробки (як правило, один раз на квартал, а окремі форми звітності - тільки один раз на рік);

v використання тільки вартісних показників (що ускладнює аналіз впливу зміни цін на формування прибутку).

Показники управлінського обліку підприємства можна розраховувати завдяки переходу підприємств нашої країни до загальноприйнятої в міжнародній практиці системи управлінського обліку, що дозволяє істотно доповнити облік фінансовий. Він являє собою систему обліку всіх необхідних показників, що формують інформаційну базу оперативних управлінських рішень (в основному, в галузі керування формуванням і використанням прибутку) і планування діяльності підприємства в майбутньому періоді.

У порівнянні з фінансовим управлінський облік має наступні основні переваги: він відображає не тільки вартісні, але і натуральні значення показників, забезпечує періодичність представлення результатів управлінського обліку, цілком відповідає потребі в інформації для прийняття оперативних управлінських рішень; цей облік може бути структуризованим у будь-якому розрізі - за центрами відповідальності, видами діяльності і т.п.; показує окремі активи з урахуванням темпів інфляції, вартості грошей у часі і т.п.