Сторінка

1

Бюджетні явища перебувають у безперервному розвитку. Ці зміни в часовому просторі бюджетна статистика вивчає за допомогою побудови й аналізу часових рядів динаміки.

Часовий ряд бюджетних показників — це послідовність чисел, які характеризують зміну того чи іншого бюджетного явища в часі. Елементами часового ряду є перелік хронологічних дат (моментів) або інтервалів часу і конкретні значення відповідних статистичних показників, які називаються рівнями ряду. Тобто рівень ряду — це абсолютна величина кожного члена часового ряду, всі рівні ряду характеризують його динаміку. При вивченні динаміки важливі не тільки числові значення рівнів, а і їх послідовність. Взявши будь — який інтервал за одиницю, послідовність рівнів запишемо так: у1, у2, у3, ., уn.

Будь-який часовий ряд у межах періоду з більш-менш стабільними умовами бюджетного розвитку виявляє певну закономірність зміни рівнів — загальну тенденцію (основний напрям розвитку). Одним рядам притаманна тенденція до зростання, іншим — до стабільності або зниження рівнів бюджетного явища. Зростання чи зниження рівнів часового ряду, в свою чергу, відбувається по-різному: рівномірно, прискорено й уповільнено.

Рівномірне зростання (або зниження) існує в тому разі, якщо воно здійснюється з однаковою абсолютною швидкістю, тобто коли ланцюгові абсолютні прирости є однаковими.

За прискореного зростання чи зниження ланцюгові прирости систематично збільшуються по абсолютній величині.

За уповільненого зростання (зниженні) ланцюгові прирости зменшуються, кожен наступний приріст є меншим за величиною від попереднього.

Тож метою цієї статті є розглянути доходну частину системи місцевого бюджетування регіонів; на основі обчислених коефіцієнтів еластичності зробити порівняння динаміки доходів Державного бюджету України та доходів місцевих бюджетів з динамікою доходів зведеного бюджету України.

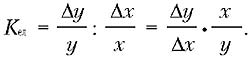

У системі бюджетування для оцінки залежності результативної ознаки від чинників, які її визначають, можна використати коефіцієнти еластичності. Вони характеризують відносні зміни рівня результативної ознаки на кожен відсоток зміни незалежної змінної — чинника, у ролі якого можуть фігурувати складові бюджетної системи.

Припустімо, залежність між рівнем результативної ознаки y і рівнем показника х визначено функцією f(x). Абсолютний розмір приросту чинника позначимо через ∆х, а відносний ∆х / x. Тоді абсолютний приріст результативної ознаки становитиме ∆у = f (x + ∆х) — f(x), а відносний — ∆y / y. Коефіцієнт еластичності, який відображає відношення приросту результативної ознаки та чинника, що визначає його, буде таким:

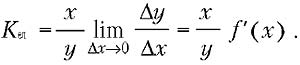

При переході до похідної функції f(x) цей вираз матиме вигляд:

Для бюджетно-статистичного аналізу значний інтерес становить порівняння за допомогою коефіцієнтів еластичності динаміки частин будь-якої бюджетної сукупності (державного або місцевого бюджетів) з динамікою всієї сукупності бюджету.

Коефіцієнти еластичності можна використати, аналізуючи бюджетні явища, які вивчаються за допомогою групувань. Так, у системі бюджетуван-ня можна визначити, як при зростанні зведеного бюджету на 1% зростають кошти державного бюджету і місцевих бюджетів.

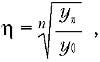

Для розрахунку коефіцієнтів еластичності можна використовувати також середньорічні темпи зростання, які розраховуються за формулою середньої геометричної:

де уn, у0 — абсолютний рівень відповідного звітного та базового періодів;

n — кількість років у періоді, за який розраховано середню геометричну.

Темп приросту визначається за формулою г|-1. Зрозуміло, що для залежної змінної темп приросту дорівнює Аг/ / г/0, а для незалежної — Ах / х0. Відповідно коефіцієнт еластичності може бути розраховано як відношення середньорічних темпів приросту залежної та незалежної змінної.

Для порівняльного аналізу динаміки доходів державного бюджету та доходів місцевих бюджетів використано коефіцієнти еластичності.

Таблиця 1. Динаміка коефіцієнтів еластичності доходної частини бюджетної системи України за 2002-2003 роки

| № з/п | Бюджети | Доходи, млрд грн. | Темп зростання, % Тзр | Темп приросту, % Тпр | Коефіцієнт еластичності, % Кел | |

| 2002 | 2003 | |||||

| 1 | зведений бюджет | 62,0 | 75,3 | 121,5 | 21,5 | — |

| 2 | державний бюджет | 42,5 | 124,0 | 124,0 | 24,0 | 1,1 |

| 3 | місцеві бюджети | 19,5 | 115,9 | 115,9 | 15,9 | 0,7 |