Сторінка

1

Залежно від змісту і завдань аналізу використовують такі основні інформаційні джерела: фінансову звітність; статистичну звітність; дані внутрішньогосподарського (управлінського) бухгалтерського обліку; дані з первинної облікової документації (вибіркові дані); експертні оцінки.

Фінансова звітність

З 1 січня 2000 р. на підприємствах України незалежно від форм власності (крім банків і бюджетних установ) запроваджені перелічені далі форми фінансової звітності, що відповідають міжнародним стандартам:

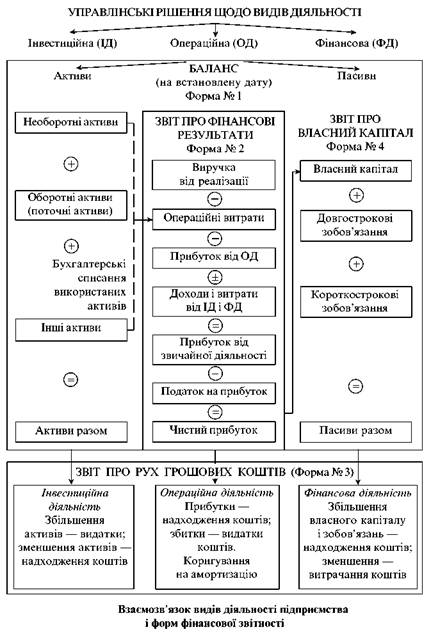

• Форма 1 "Баланс" — звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату.

• Форма 2 "Звіт про фінансові результати", що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний та попередній періоди.

• Форма 3 "Звіт про рух грошових коштів", що відображає надходження та витрачання коштів у звітному періоді за операційним, інвестиційним і фінансовим напрямками діяльності підприємства .

• Форма 4 "Звіт про власний капітал", що відбиває зміни у складі власного капіталу протягом звітного періоду.

"Примітки до звітів" — сукупність показників і пояснень, які забезпечують деталізацію та обгрунтованість статей фінансових звітів, розкривають іншу інформацію.

Мета складання фінансової звітності — надати користувачам повну, правдиву та неупереджену інформацію про фінансовий стан, результати діяльності та рух коштів підприємства для прийняття рішень.

Фінансова звітність забезпечує такі інформаційні потреби користувачів:

• щодо придбання, продажу цінних паперів та володіння ними;

• участі в капіталі підприємства;

• оцінювання якості управління;

• оцінювання здатності підприємства своєчасно виконувати свої зобов'язання;

• забезпеченості зобов'язань підприємства;

• визначення суми дивідендів, що підлягають розподілу;

• регулювання діяльності підприємства;

• прийняття інших рішень.

Фінансова звітність має задовольняти потреби користувачів, які не можуть вимагати звітів, складених з урахуванням їх конкретних інформаційних потреб.

Відбиття у фінансовій звітності підсумків діяльності підприємства за основними напрямками ілюструє рис. 2.

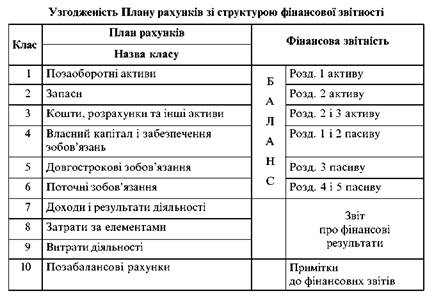

Разом з новими формами фінансової звітності впроваджуються новий План рахунків бухгалтерського обліку та Інструкція про застосування Плану рахунків.

Основна мета Плану рахунків — надати інформацію, необхідну для контролю за діяльністю підприємства, прийняття управлінських рішень і складання фінансової звітності. Структура нового Плану рахунків погоджена зі структурою "Балансу" і "Звіту про фінансові результати" (табл. 2).

Аналітичний облік за рахунками запасів, витрат і доходів дає змогу здійснювати калькулювання собівартості продукції, контроль витрат і визначати результати діяльності за центрами відповідальності.

Таким чином, кожний клас рахунків має конкретне призначення і тісно пов'язаний з потребами зовнішніх і внутрішніх користувачів.

Класифікацію користувачів фінансової звітності в Україні наведено на рис. 3.

За даними фінансової звітності розраховують сукупність аналітичних показників і на їх основі — узагальнюючі показники фінансового стану підприємств.

Незважаючи на виняткову важливість фінансового аналізу на ос-нові відносних показників (коефіцієнтів), оцінка діяльності за даними фінансової звітності відбиває минулі дані і показує тогочасний стан справ. Екстраполяція тенденцій у майбутнє пов’язана з великими труд-нощами і потребує високого професіоналізму.

Статистична звітність

Дані зі стандартних обов’язкових форм державної статистичної звітності, що затверджуються Держкомстатом України, можна використовувати для аналізу фінансового стану підприємств народного господарства, дослідження кількісних залежностей фінансових аналітичних показників на макрорівні.

Так, форма № 1 “Підприємство”, яка має назву “Обстеження діяльності підприємства (організації) за рік”, містить такі необхідні для фінансового аналізу дані: зміни складу і структури активів підприємства; обсяг виробленої і реалізованої продукції в поточних цінах; витрати на виробництво продукції; структура запасів; валові інвестиції в основний капітал (кошти, спрямовані на придбання, створення та відновлення основних фондів та матеріальних активів).

Форма № 1-Б містить дані про фінансові результати і дебіторську та кредиторську заборгованість, форма №1-ПВ — дані про стан заборгованості з виплати заробітної плати.

Форма № 1-п "Річний звіт підприємства (об'єднання) по продукції" містить інформацію про обсяг виробництва продукції (робіт, послуг) у порівнянних і поточних оптових цінах за звітний і попередній роки; про виробництво окремих видів промислової продукції в натуральних одиницях вимірювання та за фактичною вартістю за звітний рік у поточних оптових цінах.

Форма № 22 "Зведена таблиця основних показників, які комплексно характеризують господарську діяльність підприємства (об'єднання)", містить дані про основні фінансові результати діяльності підприємств: балансовий прибуток або збиток, виручку від реалізації і собівартість виробленої продукції, додану вартість у поточних цінах відповідного року, про виручку від реалізації продукції в далекому і близькому зарубіжжі та про придбані сировину і матеріали в далекому і близькому зарубіжжі, про іноземні кредити та інвестиції.

Форма № 5-е "Звіт про витрати на виробництво продукції (робіт, послуг)" додатково до фінансової звітності форми № 2 містить розшифровку матеріальних та інших витрат.

Дані форм № 1-п, 22, 5-е використовують для факторного аналізу собівартості та прибутку від реалізації.

До аналізу майнового стану підприємства залучаються дані з форми № 1 статистичної звітності "Звіт про наявність та рух основних фондів, амортизацію (знос)"; для аналізу структури джерел фінансування майна підприємства використовують дані форми № 2-Б "Звіт про випуск, реалізацію та обіг цінних паперів" за видами цінних паперів про їх наявність та розміщення серед юридичних і фізичних осіб, а також інвесторів інших країн.

1 2