Сторінка

4

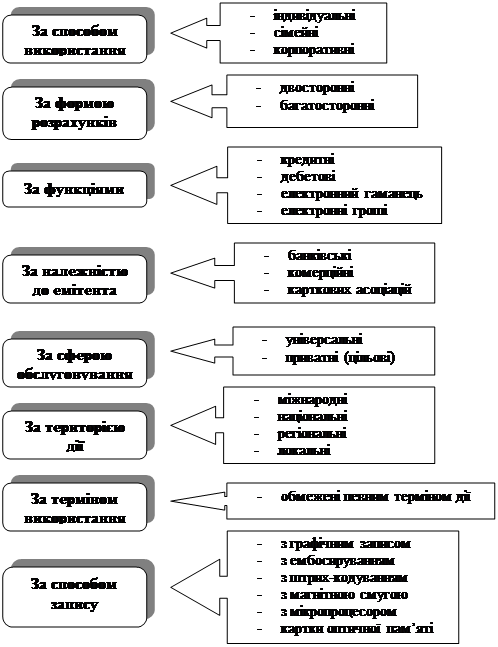

Пластикова картка – це персоніфікований платіжний інструмент, який надає особі, що користується карткою, можливість безготівкової оплати товарів або послуг, а також одержання готівкових коштів у відділеннях банків і банківський автоматах.[5] Пластикові картки можна класифікувати за багатьма ознаками, представленими на малюнку 1.1.

Мал. 1.1. Класифікація пластикових карток

В системі використання пластикових карток беруть участь: держателі (власники) карток, банк-емітент, торговельні установи та заклади сфери послуг, банк-еквайр, процесинговий центр.

Держателі карток – це фізичні особи, які за договором з кредитно-фінансовою установою використовують її платіжну картку для оплати в безготівковій формі вартості товарів чи послуг, а також для отримання через банківські установи та банкомати готівкових коштів.

Банк-емітент – установа банку, яка випускає в обіг платіжні картки.

Банк-еквайр – банк, у якому відкриті рахунки підприємств торгівлі та побутового обслуговування населення, що обслуговують держателів платіжних карток.

Процесинговий центр – спеціалізований інформаційно-обчислювальний центр, який виконує збирання, обробку, зберігання та передачу кредитно-фінансовим установам інформації про необхідність переказу з рахунків осіб-держателів платіжних карток грошових коштів за одержані товари і послуги та інші карткові операції на рахунки осіб, що їх надають.

Види пластикових карток, що використовуються в Україні як платіжні інструменти наведені на малюнку 1.2:

Електронний Дебетна Кредитна Розрахункова Корпоративна

гаманець картка картка картка картка

| |||

| |||

| Персо- налізований електронний гаманець |

Анонімний електронний гаманець | картка підзвітної особи | картка управління поточним рахунком |

Мал.1.2. Види банківських пластикових карток за характером операцій,

що з ними здійснюються

Кредитна картка

Кредитна картка пов‘язана з поточним рахунком фізичної особи в банку, з рахунком за кредитною лінією та з індивідуальними даними користувача (прізвищем і т.д.). Емітентом картки є банк, але гроші, управління якими може забезпечити картка через поточний та кредитний рахунок клієнта, зберігають в банку свою належність конкретному власнику. Це вимушує процесинговий центр формувати роз`єднані дебетові платіжні документи по кожній операції з карткою і направляти їх банку-емітенту. Загальна база унікальних номерів кредитних карток ведеться як в процесинговому центрі так і в банку-емітенті.

Первісний ПІН-код заноситься банком по спеціальній процедурі і переказується клієнту при підписанні договору (PIN, Personal identification number, індивідуальний номер або код, що надається банком-емітентом клієнту для його ідентифікації при використанні картки в банківському автоматі або торговому терміналі).

Процедура платежу за товари та послуги за допомогою кредитної картки відбувається на платіжному терміналі з пред`явленням ПІН-коду в режимі on-line (он-лайн-операційний режим, при якому термінали (або банківські автомати) з`єднані з центральною комп`ютерною системою (процесиноговим центром) та мають доступ до бази даних для авторизації (дозволу емітента картки чи установи, діючої від його імені, визнати угоду діючою для торговця, банківського автомата), запиту та зміни файлів) до процесингового центру та (або) банку-емітенту і з перевіркою допустимого ліміту кредитування на спеціальному картковому рахунку клієнта; для малих сум може проводитися в режимі off-line (офф-лайн-операційний режим, при якому термінали (або банківські автомати) не з`єднані з центральним процесором системи на протязі тривалого чи короткого проміжку часу. Відповідні дії системи керуються параметрами чи вказівками, закладеними в термінал чи у допоміжній пристрій за рішенням банка-емітента картки. До інформації немає доступу в режимі реального часу, як наслідок, всі поточні діючі файли не можуть проглядатися в момент здійснення операції).

Отримання готівки за допомогою кредитної картки можна здійснити в банкові-емітентові, банкоматі чи любому іншому банкові, який є учасником національної платіжної системи. Ця операція аналогічна операції платежу. Ліміт отримуваної готівки обговорюється при заключенні договору з банком (разовий ліміт).

Електронний гаманець

Електронний гаманець можна вважати передплаченою карткою багатоцільового призначення, що має використовуватись перш за все для масових дрібних платежів.

Можливі два основних варіанта електронного гаманця:

1) персоналізований (індивідуальний) електронний гаманець;

2) анонімний електронний гаманець .

Відмінність між ними в тому, що перший пов`язаний з індивідуальними даними користувача картки, наприклад з номером поточного рахунку, прізвищем, номером договору з банком або другими індивідуальними даними, а другий таких даних не вміщає.

Оскільки емітентом електронного гаманця є банк, то гроші клієнта заносяться на узагальнений рахунок гаманців чи то банка-емітента, чи розрахункового банка, який може в крайньому випадку об`єднати всі банки, що беруть участь в системі. Гроші, інформація про які міститься в електронний гаманець, втрачають у банку-емітенті свою належність конкретному власнику. Це дозволяє процесинговому центру формувати з окремих платіжних транзакцій єдиний дебетовий платіжний документ по кожному банку-емітенту. Але загальна база унікальних номерів електронних гаманців ведеться і в процесинговому центрі, і в банку.