Сторінка

10

• низький рівень міграції населення через прописку та проблеми з житлом. Як наслідок, у значної кількості громадян проявляються звички до одних і тих же місць помешкання, роботи та здійснення купівель. Люди роками працюють на одному підприємстві, харчуються в одній їдальні та купляють все необхідне в двох або трьох найближчих магазинах;

• наявність підприємств-“гігантів” та регіонів, міст, що “живуть” за рахунок таких підприємств. Впроваджуючи на даних підприємствах локальні карткові системи, можна централізовано перевести весь персонал таких підприємств на зарплатні (дебетові) картки. Адміністративному керівництву та іншим робітникам, з якими банк має певний досвід роботи можна за їх бажанням запропонувати кредитні картки. По мірі розвитку карткової програми банк може складати “кредитне досьє” на кожного робітника та пропонувати заміну дебетової картки на кредитну найбільш перспективним клієнтам ;

• розподіл великої маси готівки серед широкого кола населення.

Тому при утворенні локальних карткових систем необхідно орієнтуватись на залучення значної маси клієнтів. Перш за все слід приділяти увагу побудові таких систем на базі одного або декількох великих підприємств.

Локальна карткова система дозволяє досягти банку швидкого та дешевого розвитку мережі автоматичних відділень за рахунок тих можливостей, що надає банкомат в плані обслуговування клієнтів. На зниження рівня комісійних по картковим операціям впливає відсутність відрахувань для процесингової компанії при обслуговуванні своїх же клієнтів.

В локальній платіжній системі банк може більш точно аналізувати та простіше прогнозувати рух коштів по картковим рахункам, що підвищує гнучкість використання наявних вільних засобів.

Окремого розгляду заслуговує такий сегмент ринку карткових послуг, як вищі навчальні заклади. Переказ стипендій, допомог та інших виплат на карткові рахунки студентів, аспірантів з успіхом застосовується в багатьох країнах світу. Такий крок надає слідуючи додаткові переваги для банку:

Ÿ можливість “централізованого” залучення великої маси клієнтів;

Ÿ студенти, аспіранти в недалекому майбутньому стають високооплачуваними спеціалістами і (при зваженій політиці банку відносно своїх клієнтів) можуть залишитися власниками карток того банку, який обслуговував їх у студентські роки;

Ÿ формується культура поводження клієнта з карткою, тобто навіть якщо студент в майбутньому і не залишиться клієнтом банку у нього вже буде певний досвід користування карткою.

Така ідея може бути реалізована за допомогою випуску картки VISA-ELECTRON, або за допомогою створення локальної карткової системи в межах одного або декількох вищих учбових закладів .

Зараз банки впроваджують проект нової платіжної системи "Онікс" – об`єднаної національної інтегрованої карткової системи на базі новоствореної асоціації банків.

Програма Онікс – це програма для національних платіжних карток, що дає доступ до Пос-терміналів і банківських автоматів по всій Україні та виконує функцію електронних платежів в торговельних підприємствах і банківських автоматах, яка може бути включена на будь-яку прийнятну дебетну карту, де транзакції з використанням картки дебетують банківський поточний або депозитний рахунок до запитання. Програма Онікс – це всеукраїнська дебітна карткова програма, проте вона може також працювати і в локальній банківській програмі, що розрахована для роботи тільки там, де існує відповідна технологія торгівельного процесу і мережевий інтерфейс (наприклад, всі дані вводяться і опрацьовуються електронним засобом).

Програма Онікс – це електронна дебетна послуга з використанням картки, випускаючи яку члени асоціації Онікс на підставі ліцензії по використанню знаків Онікс, можуть надавати своїм клієнтам право здійснювати розрахунки за товари чи послуги в ПОС-терміналах і банкоматах, що відповідають характеристикам терміналів і банкоматів в системі.

В даній програмі мають право брати участь всі члени асоціації, що одержали ліцензію на використання товарних знаків Онікс.

ВИСНОВКИ

Підводячи підсумок, слід відмітити, що основних цілей, поставлених перед написанням роботи досягнуто: в порівнянні з закордонними проведено дослідження українського ринку карткових розрахунків, визначені основні проблеми, з якими зустрічаються вітчизняні банки при впровадженні карткових систем та запропоновано шляхи їх вирішення, здійснено аналіз перспектив розвитку даного спектру банківської діяльності на Україні.

Ринок банківських пластикових карток в Україні на сьогодні представлений з одного боку міжнародними картками VISA та EuvroCard/MasterCard, а з іншого намаганнями створити Національну систему масових електронних платежів з боку Національного банку України. Створення Національної системи масових електронних платежів передбачається за рахунок об`єднання локальних банківських систем, що набувають зараз особливого розвитку.

Слід зазначити, що такий сегмент банківської справи, як робота з пластиковими картками особливо гостро відчуває стан економіки, рівень життя людей. Тому про подальший розвиток на Україні карткових систем при падінні виробництва та зубожінні народу говорити дуже важко.

І все ж таки певних результатів вже досягнуто. Проведена величезна робота по вивченню закордонного досвіду у впровадженні та використанні карткових систем розрахунків, розроблена модель української Національної системи масових електронних платежів і нарешті створена на Україні точка доступу у VisaNet, що значно сприятиме інтеграції українських банків у міжнародну карткову асоціацію VISA International.

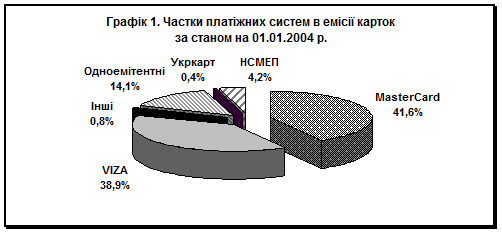

Протягом останніх трьох-чотирьох років в Україні спостерігається стала тенденція до щорічного збільшення вітчизняними банками емісії платіжних карток майже вдвічі. Найбільшу частку українського карткового ринку (41.6% від загального числа карток) на 01.01.2004 р. становили картки міжнародної платіжної системи MasterCard – 4793 тис. штук (див. Графік 1). Друге місце посідає VIZA – 38,9% (4 482 тис. штук). На частку платіжних карток локальних одноемітентних систем припадає 14,1% (1 624 тис. штук), НСМЕП – 4,2% (483 тис. штук), Укркарт – 0,4% (41 тис. штук), інших платіжних систем – 0,8% (107 тис. штук).

Цікавим є те, що аналітики електронного бюлетеню ПЛАС-info відзначають, що банки України за підсумками III кварталу 2004 р. вперше випередили своїх російських колег по такому показнику, як сукупний об'єм емісії карт Maestro – до вказаної дати він склав 6,85 млн. дол. У свою чергу, по кількості емітованих карт MasterCard вітчизняні банки як і раніше лідирують – на Україні до 1 жовтня нинішнього року було випущено 280 тис. цих карт. При цьому зростання об'єму емісії карт MasterCard українських банків в порівнянні з аналогічним показником 2003 р. досягло 47,6%, карт Maestro – 81,5%.