Сторінка

6

РОЗДІЛ ІІ

Пластикові картки для фізичних осіб, розрахунки за ними та їх облік

2.1. Загальна характеристика розрахунків з використанням пластикових карток фізичними особами та їх облік

Велика частка розрахунків, що виконуються в Україні (особливо це стосується розрахунків з фізичними особами) є готівковими. Тому існують проблеми, пов'язані з управлінням готівкою, друкуванням нових грошей, утилізацією зношених купюр, організацією інкасації та ін. Одним з напрямів реалізації цієї проблеми є скорочення обсягу готівкових розрахунків шляхом впровадження електронних роздрібних банківських послуг. Роздрібні банківські послуги — це безготівкові платежі на невеликі суми, здебільшого це споживчі платежі, які вносяться фізичними особами з використанням пластикових карток, що виступають як платіжний та розрахунковий засіб.

Пластикові картки набули широкого застосування в банківських системах. Пластикова картка – це ключ клієнта для отримання електронних банківських послуг. З точки зору банку – це можливість персонувати картку і таким чином ідентифікувати клієнта і визначити, які послуги може надати йому банк.

При виконанні розрахунків за допомогою карток, як зазначалось вище, в системі беруть участь: держателі (власники) карток, банк-емітент, торговельні установи та заклади сфери послуг, банк-еквайр, процесинговий центр.

Розглянемо права та обов'язки учасників платіжної системи з використанням пластикових кредитних карток.

Банк-емітент видає кредитну картку лише після ретельної перевірки фінансового стану та оцінки кредитоспроможності клієнта; відкриває власнику картки спеціальний картковий рахунок для проведення всіх операцій з карткою; кожного місяця надсилає клієнту спеціальну виписку з його карткового рахунку із зазначенням усіх трансакцій, проведених за цей період, а також розмірів заборгованості та визначення термінів її погашення; стягує комісійні та відсотки згідно з встановленими тарифами; виконує авторизацію платежів, даючи відповідь на запит торговця про дозвіл чи заборону на проведення операції; бере на себе зобов'язання щодо оплати рахунків торговельних підприємств за операції, виконані з використанням карток з відрахуванням комісійних (дисконту).

Власник картки для придбання картки укладає з банком-емітентом відповідну угоду, в якій бере на себе зобов'язання сплачувати борги та відсотки по них згідно з визначеними в угоді умовами.

Торговельне підприємство зобов'язується приймати картки як платіжний засіб розрахунку за товари та послуги і проводити авторизацію (отримувати дозвіл на трансакцію) в передбачених домовленістю випадках; зобов'язується вилучати картки при підозрі, що покупець не є її власником; надавати банку торговельні рахунки, оформлені з використанням карток. Функціями процесингового центру є: розробка стандартів та правил ведення операцій; забезпечення належного функціонування систем авторизації і розрахунків; обмін фінансовою інформаційно і переведення комісійних виплат між учасниками системи; дослідження і аналіз функціонування системи; розробка нових платіжних продуктів; реклама і просування продукту на ринок. Банки-еквайри укладають договори з різними торговельними організаціями на прийом від клієнтів пластикових карток певного типу як платіжного засобу; виконують обробку торговельних рахунків; зараховують суми з торговельних рахунків на рахунки закладів торгівлі; передають інформацію про проведені операції до банків-емітентів через процесингову компанію. Банк-емітент після отримання інформації про виконані трансакції знімає кошти з рахунків клієнтів-власників карток і перераховує їх через процесинговий центр банку-еквайру. В окремих випадках функції банка-еквайра може виконувати банк-емітент.

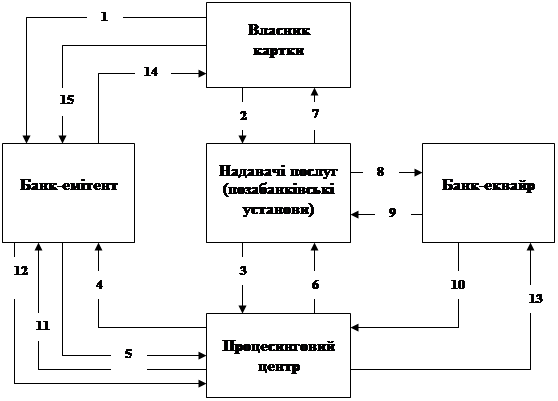

У системі електронних роздрібних банківських послуг може в деяких випадках існувати ще третій – розрахунковий банк. Він може використовуватись для проведення розрахунків в системі між банком-еквайром та банком-емітентом. Наявність розрахункового банку в системі не є обов'язковою. Схему взаємодії учасників платіжної системи з використанням пластикових карток наведено на малюнку 1.3.

Мал. 1.3. Схема взаємодії учасників карткового проекту

Стрілки на малюнку 1.3 позначають такі процеси:

|

1– |

оформлення і видача картки клієнту; |

|

2 – |

надання картки для оформлення покупки чи оплати послуг; |

|

3-4 – |

запит на авторизацію; |

|

5-6 – |

результати авторизації; |

|

7 – |

передача товару та чека на нього власнику картки; |

|

8 – |

передача чеків на куплені товари; |

|

9 – |

зарахування коштів за куплені товари на рахунок торговельного закладу; |

|

10-13 – |

розрахунки банка-емітента з банком-еквайром за проведені трансакції; |

|

14 – |

надання виписки про проведені трансакції; |

|

15 – |

розрахунки власника картки з банком-емітентом. |

Інші реферати на тему «Банківська справа»:

Відкриття та використання рахунків у національній валюті України представництвами, установами та нерезидентами-інвесторами

Поняття, призначення і види кредиту

Роль НБУ на ринку державних цінних паперів

Питання вдосконалення банківського законодавства

Виникнення центральних емісійних банків та загальна характеристика їх статусу. Створення національного банку України і його статус