Сторінка

17

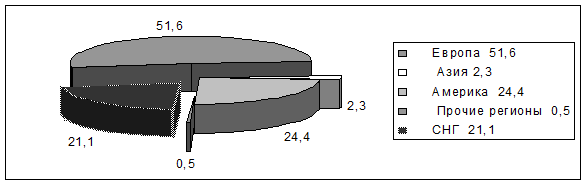

Аналіз розрахунків по експортно-імпортнім операціям показує, що банківський переказ займає переважне місце в розрахунках між суб'єктами господарської діяльності України і суб'єктами господарської діяльності інших країн світу.

Торгові зв'язки клієнтів Укрексімбанку з іншими країнами світу представлені в таблиці 2.4.

Таблиця 2.4

Торгові зв'язки клієнтів Укрексімбанку по регіональним

напрямкам, обсяги і питома вага в загальному обсязі імпортних операцій.

|

Частини світла, країни |

Кількість країн |

Питома вага переказів (%) |

|

Європа |

38 |

51,6 |

|

Америка |

15 |

24,4 |

|

СНД |

13 |

21,1* |

|

Азія |

31 |

2,7 |

|

Африка |

9 |

Незначний |

|

Австралія |

1 |

Незначний |

|

Усього |

107 |

100,0 |

* у т.ч. Росія – 16,5

|

Мал. 2.2. Питома вага переказів в загальному обсязі імпортних операцій.

2.3. Оформлення, облік і контроль операцій по документарному акредитиву.

В Україні акредитиви застосовуються вкрай рідко, хоча 80 % світової торгівлі здійснюється за допомогою акредитивів. Цей вид розрахунків заслужив повагу і популярність за компромісний підхід до проблеми недовіри.

Документарний акредитив являє собою зобов'язання банку сплатити за рахунок і з доручення платника встановлену суму грошей постачальнику товарів або послуг, якщо банку будуть вручені у встановлений термін документи, що засвідчують факт відправлення товару або надання послуги. Таким чином, документарний акредитив – це платіжний інструмент, без якого сучасна міжнародна торгівля не змогла б обійтися.

Акредитив по своїй природі являє собою угоду, відособлену від договору закупівлі-продажу або іншого договору, на якому він може бути заснований.

В операціях по акредитиву всі зацікавлені сторони мають справу з документами, а не з товарами, послугами й іншими видами виконання зобов'язань, до яких можуть відноситися документи.

При здійсненні операцій по акредитиву в його основній формі беруть участь: платник (покупець, аккредитивонадаватель), що звертається в банк із проханням про відкриття акредитиву; банк-емітент, що відкриває акредитив; постачальник (бенефіціар по акредитиву). У більшості випадків як четверта сторона підключається банк-кореспондент за місцем перебування бенефіціара.

Документарні акредитиви розрізняються по ступені забезпеченості платежу і по способу оплати.

Різниці по ступеню забезпеченості платежу: відкличний, безвідкличний непідтверджений, безвідкличній підтверджений.

При відкличному документарному акредитиві банк-емітент має право в будь-який час змінити або анулювати відкличний акредитив, тому що в більшості випадків банк діє з доручення покупця. Банк-емітент зобов'язується зробити оплату по представленні відповідних документів.

Відкличний документарний акредитив менш дорогий для платника, чим інші види документарного акредитива. Його головна перевага складається в більш швидкому здійсненні оплати. Однак цей спосіб платежу можна застосувати при одній неодмінній умові: партнери, що укладають контракт, повинні добре знати один одного, і продавець повинний досить довіряти імпортеру. В інших випадках переважніше використовувати безвідкличній акредитив.

Безвідкличній непідтверджений документарний акредитив - найбільше часто використовуваний вид акредитива і встановлює для банку-емітента строго визначені зобов'язання. Як тільки зобов'язання дані, банк не може відмовитися від нього без згоди бенефіціара акредитива. Тому ніяка наступна зміна або анулювання акредитива неможливо.

Відносини, які пов'язані з виконанням узятих зобов'язань, виникають тільки між бенефіціаром і банком-емітентом. Тому бенефіціар повинен ретельно аналізувати ризики неплатоспроможності покупця і регіональні ризики.

При безвідкличному підтвердженому документарному акредитиві банк-емітент доручає іншому банку або просить інший банк підтвердити його безвідкличній акредитив і даний банк додає своє підтвердження, що являє собою суворе зобов'язання з боку підтверджуючого банку, що приєднується до зобов'язань банку-емітента.

Розходження акредитивів по способу оплати: розрізняють пред'явницький документарний, акцептний документарний, з відстроченим платежем, з виплатою авансу, автоматично поновлюваний або револьверний.

При пред'явницькому документарному акредитиві користувачу гроші виплачуються після того, як він вручає документи і відбувається їхня перевірка. Операція здійснюється за принципом «даю, одночасно одержую замість» (платіж проти документів). У розпорядженні банку є визначена кількість часу, достатня для перевірки документів. Однак навіть по пред'явницькому акредитиву дата платежу може бути відстрочена на кілька днів. Це відбувається, зокрема, тоді, коли банк-платник повинен забезпечити відповідне покриття за допомогою третіх банків.

У випадку акцептного документарного акредитива експортер виписує у відповідності зі спеціальними вимогами термінову тратту на банк-емітент, або на банк, що підтверджує платіж, або на покупця, або на третій банк. Термін платежу по тратті може бути, наприклад, через 90 днів після дати оформлення торгового рахунка або документа про відправлення товару.

Документарний акредитив з відстроченим платежем для бенефіціара мало чим відрізняється від попереднього. Після представлення відповідних документів банк (банк-емітент або банк, що підтверджує платіж) дає письмове зобов'язання здійснити платіж по настанні його терміну. Термін платежу повинний бути строго зазначений в умовах документарного акредитива. Відстрочка платежу можлива як при підтвердженому, так і при непідтвердженому акредитиві.

З погляду комісійних акредитив з відстроченим платежем більш вигідний, чим акредитив з терміновою траттою. Але недоліком цього виду акредитива є те, що він, як правило, дозволяє виплату авансу тільки банком-емітентом або банком, що підтверджує платіж, у той час як дисконт переказного векселя дає більш широкі можливості.