Сторінка

3

Об’єктом оподаткування є операції платників податку з продажу товарів, робіт, послуг на теорії України, в т. ч. операції з передачі права власності на об’єкти застави, а також роботи, послуги, що надаються нерезидентами, крім того, у новому законі вивезення товарів за межі митної території України.

Не є об’єктом оподаткування операції з випуску, розміщення та продажу ЦП, емітовані НБУ, Мінфіном, Державним казначейством України, органами місцевого самоврядування та суб’єктами підприємницької діяльності, включаючи приватизаційні та компенсаційні чеки, а також передача майна орендодавцям, що є резидентами, орендарю за договором оренди, передача майна у заставу кредитору і т.д.

База оподаткування операцій з продажу товарів, робіт, послуг визначається, виходячи з їх договірної контрактної вартості, визначеної за вільними або регульованими цінами з урахуванням АЗ, мита, інших податків та зборів, що включаються до вартості згідно законодавства України.

ПДВ включається до державних, регульованих та вільних цін, а також до надбавок, знижок, націнок, зборів за ставкою в розмірі 20%.

Для обчислення суми ПДВ застосовується похідна ставка , яка використовується щодо оподаткування обороту, який включає ПДВ. Для підакцизних товарів сума акцизного збору включається до оподатковуваного обороту ПДВ.

Ціну реалізації з ПДВ можна визначити за формулою:

Цр=(С/в + прибуток) * 1,2

(Ц вільна відпускна = Ц виробника + ПДВ;

ПДВ = (Ц виробника * 20%) / 100% = 0,2 Ц виробника;

Ц вільна відпускна = Ц виробника + 0,2 Ц виробника = 1,2 Ц виробника

При формуванні ціни на підакцизні товари, ціна реалізації з ПДВ визначається за формулою:

Цр = Ца * 1,2

Ца = ![]()

Ас – акцизна ставка;

Ца – ціна з акцизом;

Цр – ціна реалізації.

Для платників податку, у яких об’єм оподаткування операцій по продажу товарів (робіт, послуг) за попередній календарний рік перевищує 7200 неоподатковуваних мінімумів доходів, оподатковуваний (звітний) період дорівнює календарному місяцю. При цьому сплата ПДВ повинна відбуватися не пізніше 20 числа місяця, наступного за звітним.

Якщо у платників податків кількість оподатковуваних операцій менше 7200 неоподатковуваних мінімумів доходів громадян, то вони самі визначають податковий період (місяць або квартал).

У Законі України “Про податок на додану вартість” визначено, що суми ПДВ сплачені (або нараховані) у зв’язку з придбанням товарів (робіт, послуг), включаючи основні засоби і нематеріальні активи, що підлягають амортизації, називаються податковим кредитом.

Кошти у сумі податку на додану вартість, яку одержує підприємство, виступаючи на ринку як продавець товарів, робіт, послуг повинні перераховуватись продавцем до державного бюджету. Звідси термін “податкове зобов’язання”. Податкове зобов’язання - загальна сума податку на додану вартість, одержана (нарахована) підприємством у звітному податковому періоді.

Перерахування в бюджет ПДВ кожне підприємство - платник податку здійснює у розмірі, що дорівнює різниці між сумою податкового зобов’язання і податкового кредиту.

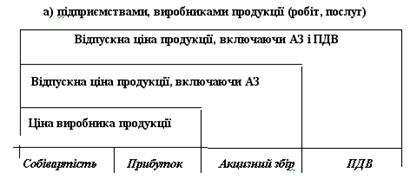

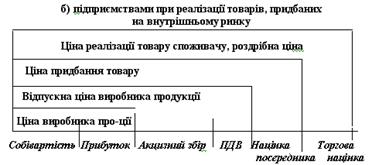

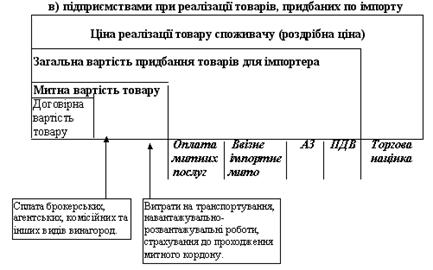

У схемах 2,3,4 наведено порядок формування цін реалізації товарів з урахуванням включення до них непрямих податків.

Схема 2.

Схема 3.

Схема 4.

Порядок обчислення ПДВ в Україні регламентується Декретом КМУ, Законами України, інструкціями ДПА України.

Якщо давати оцінку ПДВ, що сплачується в Україні, він ефективний лише в фіскальному аспекті. В умовах відсутності розвинутих ринкових відносин, їх об’єктивних чинників, системи автоматизованого контролю переваги цієї форми оподаткування не проявляються.

Акцизний збір – це непрямий податок, який встановлюється на високорентабельні та монопольні товари і включається до їх ціни.

Акцизний збір відносять до категорії специфічних акцизів, бо сплачується за ставками, які диференційовані за окремими групами товарів. Теж запроваджений в Україні у 1992 році. Оподатковуються здебільшого товари, що не належать до предметів першої необхідності, та рівень рентабельності яких досить високий. В умовах, коли поряд з державними діють вільні ринкові ціни, найбільш придатними для оподаткування є ставки, які визначаються у відсотках до цін реалізації. Акцизний збір справляється один раз, як правило, в кінцевій ланці виготовлення чи реалізації відповідних товарів.

Об’єктом оподаткування АЗ є повна вартість товару.

АЗ нараховується за ставками:

1) твердими – з одиниці реалізованих, ввезених, переданих товарів (в ЕВРО і перераховуються за курсом НБУ);

2) у відсотках до обороту по реалізації.

На сьогодні перелік підакцизних товарів та ставки АЗ встановлює ВРУ.

Оподатковуваним оборотом для обчислення суми АЗ є вартість підакцизних товарів, що реалізується, яка визначається, виходячи з відпускних цін і з включенням до них АЗ. Таким чином, ставки АЗ застосовуються до обороту, в який сума цього податку вже ввійшла.

Навіщо вводити дві форми акцизів – ПДВ і специфічний акцизний збір? З точки зору формування доходної частини бюджету акцизи поступаються перед ПДВ як стабільністю, так і обсягом надходжень. В період економічного спаду, коли доходи зменшуються, споживання підакцизних товарів різко зменшується, що скорочує обсяг надходжень до бюджету. Проте, завдяки високій еластичності надходжень по акцизному збору відносно динаміки НД, цей податок ідеальним з точки зору “вбудованого стабілізатора” економічного циклу. Введення достатньо високих ставок акцизного збору дає змогу обмежити споживання, скажімо, алкогольних та тютюнових виробів, тобто за допомогою диференційованих ставок акцизу держава може впливати на структуру споживання. З іншого боку, податківцям потрібно бути обережними щодо збільшення ставок на підакцизні товари. Адже збільшення ставок акцизу на товари, еластичність яких дуже висока, може призвести не до збільшення, а до зменшення податкових надходжень за рахунок різкого скорочення споживання товарів у кількісному вимірі. Перелік пільг по сплаті акцизного збору невеликий (на експорт за іноземну валюту, автомобілі спеціального призначення, оборот етилового спирту, що призначається для виготовлення лаків і АПК власного виробництва).