Сторінка

1

Підвищенню ефективності функціонування фінансової системи та її складових сприяє фінансовий контроль.

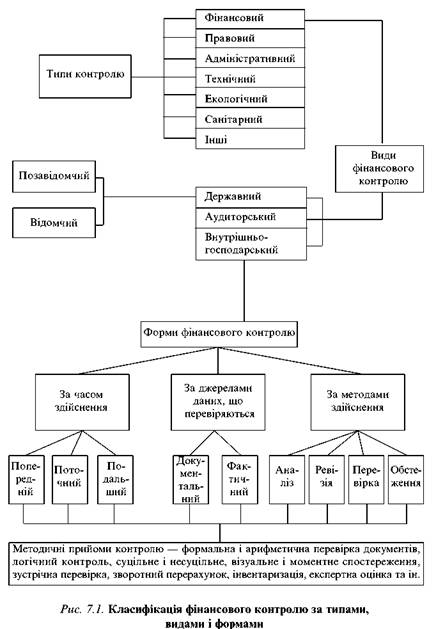

З одного боку, фінансовий контроль є окремим типом у загальній системі контролю, що охоплює адміністративний, правовий, технічний, екологічний та інші спеціалізовані типи контролю. З іншого боку, фінансовий контроль є спеціалізованим видом управлінської діяльності й окремою сферою економічних знань, пов'язаною з вивченням господарських процесів і операцій з позиції законності, достовірності, господарської доцільності, забезпечення збереження коштів.

Об'єктивною основою фінансового контролю є контрольна функція фінансів, тобто органічно притаманна їм властивість управляти шляхом спостереження за формуванням, розподілом і використанням валового суспільного продукту.

Сутність фінансового контролю полягає у комплексному, органічно взаємопов'язаному вивченні законності господарських і фінансових операцій і процесів на основі використання фінансової звітності, бухгалтерського обліку, нормативної та іншої економічної інформації в поєднанні з дослідженням фактичного стану об'єктів контролю з метою забезпечення ефективного використання фінансових ресурсів.

Об'єктом фінансового контролю є розподільні та перерозподільні процеси при формуванні й використанні фінансових ресурсів на всіх рівнях економічної системи країни. До сфери фінансового контролю потрапляють практично всі операції, пов'язані з рухом господарських коштів і господарською діяльністю, тому в економічній літературі часто вживається термін "фінансово-господарський контроль".

Розрізняють такі види фінансового контролю: державний, аудиторський та внутрішньогосподарський. Ці види фінансового контролю виконуються у формах, що визначаються за певними ознаками. Так, за часом здійснення виокремлюють попередній, поточний і подальший контроль; за джерелами даних, що перевіряються, — документальний і фактичний; за методами виконання — ревізію (комплексну або некомплексну), перевірку, аналіз і обстеження (рис. 7.1).

Попередній контроль — це форма фінансово-господарського контролю, який здійснюється до початку господарських операцій. До нього залучаються майже всі органи, що виконують контрольні функції. Чітка організація обліку і попереднього контролю сприяє запобіганню зловживанням у використанні коштів, товарно-матеріальних цінностей.

Поточний (оперативний) контроль, що супроводжує здійснення господарських операцій, сприяє своєчасному виявленню відхилень у фінансово-господарській діяльності підконтрольного об'єкта.

Подальший контроль (контроль за фактом) здійснюють після господарських операцій. За допомогою такого контролю виявляють незаконне виконання господарських операцій, а також винних у цьому. Мета контролю за фактом — відшкодувати збитки, притягти винних до відповідальності, створити умови, що унеможливлюватимуть повторення зловживань.

Документальний контроль означає, що перевіряється достовірність, законність та господарська необхідність господарських операцій на підставі документів, у яких вони відображені. Контроль здійснюється за формою і змістом документів; шляхом зустрічних перевірок достовірності бухгалтерських операцій, зафіксованих у документах; взаємного контролю операцій і документів; аналітичними і логічними прийомами.

Фактичний контроль полягає у перевірці фактичної наявності коштів, основних засобів, товарно-матеріальних цінностей, розрахунків, їх відповідності даним бухгалтерського обліку.

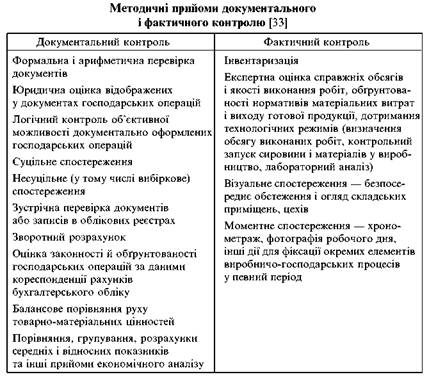

Фінансовий контроль як спеціалізований вид управлінської діяльності й особлива галузь економічних знань передбачає застосування різноманітних методичних прийомів (способів), які базуються на досягненнях суміжних наук (аналізу господарської діяльності, бухгалтерського обліку, статистики та ін.). Системність в обробці даних досягається комбінованим використанням різних методичних прийомів документального і фактичного контролю (табл. 7.1). їх застосування дає змогу всебічно аналізувати і синтезувати фактичний матеріал, з'ясувати послідовність дій суб'єкта контролю у складних господарських ситуаціях або в умовах невизначеності, встановити достовірність залучених джерел інформації.

Джерелами інформації для документального контролю є первинні документи; реєстри бухгалтерського обліку; дані оперативно-технічного обліку; форми звітності, планова, нормативна, проектноконструкторська та інша документальна інформація. Документи перевіряють за формою і змістом. Оцінюючи оформлення документів, слід виявляти правильність заповнення всіх реквізитів документа, наявність необумовлених виправлень, підчищень, дописок тексту і цифр, відповідність підписів посадових і матеріально відповідальних осіб. У разі потреби підпис особи в документі порівнюється з її підписом в інших документах, а якщо виникають сумніви, отримують або особисте підтвердження цієї особи, або звертаються до правоохоронних органів для призначення спеціальної експертизи. Перевірка документів за змістом полягає у критичній оцінці змісту документа.

Перевіряючи законність і доцільність господарських операцій, що відображені в первинних документах, необхідно з'ясувати, чи не суперечить їх зміст чинному законодавству і нормативним актам.

У разі виявлення незаконних господарських операцій контролер встановлює, за чиїм розпорядженням вони здійснені, а також розмір матеріальних збитків.

Достовірність господарських операцій, відображених у первинних документах, у разі потреби можна встановити шляхом зустрічних перевірок на підприємствах, в установах і організаціях, з якими об'єкт, що ревізується, здійснював господарські операції.

При зустрічних перевірках первинні документи і облікові дані підприємства порівнюються з відповідними документами і даними організацій, від яких вони отримані або яким видані кошти і матеріальні цінності.

Виписки банку за різними рахунками підприємства в разі потреби порівнюються зі справжніми записами на цих рахунках в установах банку. Копії платіжних документів, що є на підприємстві, порівнюються з оригіналами платіжних документів, що зберігаються в установах банку.

Взаємний контроль операцій аналогічний перевірці документів, але при цьому вивчаються документи за операціями, які відбувалися в підрозділах одного й того самого підприємства. Аналітичні й логічні прийоми передбачають використання розрахункових, обчислювальних, логічних процедур при дослідженні змісту документів. Наприклад, під час арифметичної перевірки визначається правильність розрахунків у документах, у платіжних відомостях на виплату заробітної плати, відображених у касових звітах, підсумків та ін.