Сторінка

7

Згідно проведених розрахунків ефективність ЗЕД ТзОВ «Едем» в

аналізованому періоді склала 62%, що на 19% більше ніж в базовому

періоді. Це зумовлено збільшенням прибутку від експортно – імпортних

операцій на 7891,887 тис. грн. і зниженням витрат на експортно-імпортні

операції на 7386,508 тис. грн., що становить 89%

В аналізованому періоді прибуток від експорту зріс на 6551.379 тис. грн.,

що становить 141%. На ріст прибутку вплинуло значне зниження витрат

на експорт в порівнянні з базовим періодом, а саме на 5063.916 тис. грн.,

що складає 89%.

Крім того в аналізованому періоді зросла виручка від експорту за умов

надання комерційного кредиту на 2407.060 тис. грн., тобто на 103%.

Виручка від експорту за готівку зросла лише на 1487,463 тис. грн., тобто на

102%, що є значно меншою в порівнянні з виручкою за умов надання

комерційного кредиту. Коефіцієнт кредитного впливу зріс по відношенню

до базового періоду на 101%. Зростання виручки від експорту стало

можливим за рахунок зниження виробничої собівартості продукції на

5108,930 тис. грн., що становить 87%. Не значне збільшення

позавиробничих витрат, а саме на 45,014 тис. грн., суттєво не вплинуло на

величину отриманого прибутку від експорту.

Прибуток від імпорту зріс лише на 1279,943 тис. грн., що становить 111%.

Незначне зростання прибутку від імпорту в порівнянні з експортом пов'язане із

зменшенням виручки від імпорту на 982,084 тис. грн. і підвищенням середньої

ціни імпорту на 0,692 тис. грн. Кількість імпорту також зменшилась в

аналізованому періоді на 221,557 т. при невеликому збільшенні середньої ціни.

Витрати на імпорт зменшились на 2322,592 тис. грн., що становлять в

порівнянні з базовим роком 88%.

Витрати зменшились за рахунок зниження:

- накладних витрат - на 98%.

- контрактної вартості сировини - на 86%.

Накладні витрати зменшились на 41,880 тис.грн., тобто на 98%, за рахунок

складських, експедиторських та страхових витрат. В аналізованому періоді

транспортні, вантажно-розвантажувальні і ін. витрати зросли по відношенню до базового періоду, що також вплинуло на зниження величини прибутку від імпорту.

РОЗДІЛ 4.

ПІДГОТОВКА І УКЛАДАННЯ ЗОВНІШНЬОЕКОНОМІЧНОГО КОНТРАКТУ.

4.1. Встановлення контракту.

Способом встановлення контракту з іноземним контрагентом є вільна оферта.

Вільна оферта – це оферта, яка надсилається одночасно на одну й ту саму партію товару декільком можливим покупцям.

Вона не встановлює терміну для відповіді і тому не зв’язує оферанта. Згода покупця з умовами вільної оферти підтверджуються твердою контрофертою. Після підтвердження покупцем (акцепту) контроферти покупця угода вважається укладеною.

Експортеру при підготовці оферти слід звернути увагу на різні нюанси в оформленні пропозиції. Зокрема, якщо контрагент не знайомий із експортером, то оферта повинна носити як діловий, так і частково рекламний характер. В цьому випадку допускається включення до тексту оферти короткої інформації про діяльність експортера.

Розвилка підготовлених пропозицій також є не стільки простою, якою вона здається на перший погляд. До цього етапу потрібно підходити настільки ж ретельно та продумано, як і до всіх інших питань, пов’язаних із підготовкою зовнішньоторгівельної угоди. Перш за все необхідно вирішити, куди, кому та коли доцільно розіслати оферти. При цьому нерідко можна зустріти думку про те, що чим більше відправлено оферт, тим швидше та більше буде укладено угод. Однак це не завжди правильно. Якщо пропозиції надіслані декільком покупцям у межах однієї країни, без урахування існуючих зв’язків між різними фірмами в межах тих або інших спілок та об’єднань, то в силу взаємної інформації такі пропозиції можуть привести до перебільшеного уявлення про кількість запропонованих товарів або про особливу зацікавленість експортера у терміновому продажу. В цьому випадку ефект може бути навіть зворотним: покупці можуть зволікати та не відкликатися на пропозицію, розраховуючи на зниження цін.

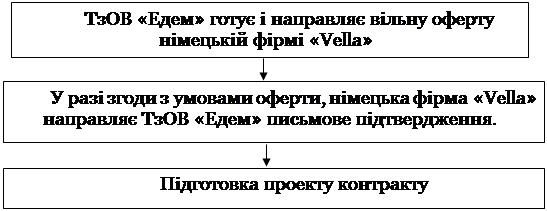

Проаналізувавши зібраний матеріал для проведення експортної операції країною-контрагентом обираємо Німеччину. Встановлення контракту з німецьким контрагентом здійснюємо в такій послідовності.

|

| ||||

| ||||

|

4.2. Проробка базисних та валютно фінансових умов контракту. DDU Доставлено, мито не сплачене

(… місце призначення зазначене)

«Доставлено, мито не сплачене» означає, що зобов’язання продавця по поставці вважаються виконаними після того, як він надав товар у розпорядження покупця в погодженому місці: країни імпорту. Продавець повинен нести витрати і ризики, пов’язані з поставкою туди товару (за винятком мита, податків та інших офіційних зборів, виплачуваних при ввозі), а також видатки і ризики по виконанню митних формальностей. Покупець повинен оплатити будь-які додаткові витрати і нести будь-які ризики, викликані його нездатністю вчасно очистити товар від мита на імпорт.