Сторінка

1

Поняття ризику пов'язується з усвідомленням небезпеки, загрози, ненадійності, невизначеності, непевності, випадковості, збитку. На думку дослідників, термін «ризик» походить від латинського слова «resecum» — скеля або небезпека зіткнення з нею. Протягом тривалого часу поняття ризику не лише асоціювалося з багатозначними негативними проявами життєвих ситуацій, а й часто вживалося як їх синонім.

В економічній літературі відомі численні спроби сформулювати теоретичні визначення поняття ризику. Найбільш послідовним серед них є твердження, згідно з яким ризик у своїй першооснові є невизначеністю.

Стан невизначеності можливий у кожній суспільно-економічній ситуації, якщо наперед не можна виявити причинно-наслідкового зв'язку між основними елементами процесу господарської діяльності чи суспільного буття. Невизначеність породжується непередбачуваністю кінцевого результату, який може або збігатися з очікуваним, або бути ліпшим чи гіршим за нього. В умовах невизначеності кінцевий результат можна передбачити лише наближено, узявши одне з потенційно можливих значень. Така невизначеність зумовлюється, як правило, суб'єктивним сприйняттям реальних явищ. Поняття ризику, на противагу поняттю невизначеності, має практичне застосування, а тому його зміст потребує об'єктивного визначення. Отже, потрібний перехід від суб'єктивно сприйманої непевності, випадковості до об'єктивного поняття ризику, що на ній базується. Єдиний спосіб такого переходу — оцінити непевність (випадковість) кількісними методами, надавши їй реальних числових значень. Звідси випливає: ризиком буде визнано лише таку невизначеність, яку можна оцінити кількісно.

Дати найточнішу кількісну оцінку невизначених величин можна, обчисливши ймовірність їх появи. Ця ймовірність має ту характерну особливість, що вона одночасно як два необхідні компоненти загальної оцінки враховує такі взаємодоповняльні випадковості:

1) частоту настання події щодо місця та часу;

2) розмір збитку, тобто абсолютну величину від'ємного відхилення фактичного результату від очікуваного.

Отже, показник ризику за своїм змістом — це не лише ймовірність появи непевної (випадкової) події, а й імовірність настання негативного результату.

Ідея кількісного підходу до оцінки ризику ґрунтується на тому, що невизначеність може бути поділена на два види.

Якщо невизначені параметри спостерігаються досить часто за допомогою статистики або імітаційних експериментів, то можна визначити частоти появи даних подій. Такий тип невизначеності має назву статистичної невизначеності. При достатній кількості спостережень частоти розглядаються як наближене значення ймовірностей подій.

Якщо окремі події, які нас цікавлять, повторюються досить рідко або взагалі ніколи не спостерігалися і їх реалізація можлива лише в майбутньому, то має місце нестатистична невизначеність. У цьому випадку використовується суб’єктивна ймовірність, тобто експертні оцінки її величини. Концепція суб’єктивної ймовірності грунтується не на статистичній частоті появи події, а на ступені впевненості експерта в тому, що задана подія відбудеться.

Методологічною базою аналізу і ризику інвестиційних проектів є розгляд вихідних даних як очікуваних значень певних випадкових величин з відомими законами ймовірнісного розподілу. Математичний аппарат, використовуваний при цьому підході, розглядається докладно в курсах теорії ймовірності та математичної статистики.

Законом розподілу випалкової величини називається закон відповідності між можливими значеннями випадкової величини та їх імовірностями.

Наприклад, доходність певного інвестиційного проекту може характеризуватися наведеним нижче законом розподілу:

Розподіл доходу проекту за ймовірністю одержання

| Ймовірність одержання доходу (Р) | Рівень очікуваного доходу (Х) (умовн. од.) |

| 0,2 0,5 0,3 | 200 800 1000 |

Випадкова величина, яка набуває певних окремих значень, називаєтсья дискретною.

Таблиця є прикладом закону розподілу дискретної випадкової величини.

Закон розподілу характеризується кількома показниками, зокрема математичним очікуванням, дисперсією, середньоквадратичним відхиленням, коефіцієнтом варіації.

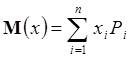

Математичним очікуванням, або середнім очікуваим значенням випадкової величини Х, називається число, чке дорівнює сумі добутків значень величини (х) на відповідні ймовірності (Рі):

|

Невизначеність характеризується розсіянням можливих значень випадкової величини довкола її очікуваного значення.