Сторінка

2

Визначаючи інвестиційну привабливість окремої сфери діяльності, потрібно враховувати комплекс факторів, що становлять зовнішні умови інвестиційного проекту:

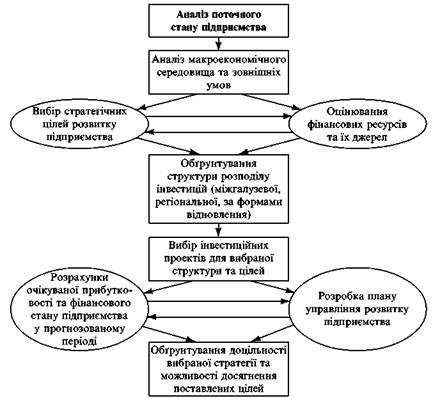

Рис. 6.3. Формування інвестиційної стратегії

• важливість галузі — значення продукції, її особливості; частка експорту; залежність від імпорту; рівень забезпеченості внутрішніх потреб країни; частка галузі або конкретної продукції у ВВП; основні споживачі продукції;

• характеристика споживання продукції галузі, рівень конкуренції чи монопольності, особливості ринку збуту, фактичні та потенційно можливі обсяги ринку, сталість галузі щодо загального економічного спаду у країні;

• рівень державного втручання в розвиток галузі — низький, середній чи великий, включаючи державні капітальні вкладення, податкові пільги, можливість прискореної амортизації;

- соціальна значущість сфери діяльності — кількість робочих місць, регіональне розміщення виробництв, середня заробітна плата, діяльність профспілок, екологічна небезпечність виробництва та продукції, статистика страйків і збитків від них;

- фінансові умови роботи галузі — рівень загальної прибутковості, середня рентабельність, віддача на вкладений капітал, оборотність активів, їх середня ліквідність.

Інвестиційна привабливість або взагалі "економічний паспорт" окремого підприємства може мати такий вигляд.

1. Загальна характеристика виробництва: характер технології; наявність сучасного устаткування, зокрема іноземного; екологічна шкідливість виробництва; складське господарство; наявність власного транспорту; географічне розміщення; наближеність до транспортних комунікацій.

2. Характеристика технічної бази підприємства: технології; вартість основних фондів; коефіцієнт зношення.

3. Номенклатура продукції, що випускається: обсяг виробництва; експорт; імпорт сировини та матеріалів; зв'язки з іншими підприємствами; постачальники та споживачі; оцінювання стабільності збуту (попиту).

4. Виробнича потужність, можливість нарощування виробництва.

5. Місце підприємства в галузі, на ринку; рівень його монопольності.

6. Характеристика дирекції; схеми управління; чисельність персоналу, його структура; заробітна плата.

7. Статутний фонд; власники підприємства; номінальна і ринкова ціна акції, розподіл пакета акцій.

8. Структура витрат на виробництво, зокрема за основними видами продукції, їх рентабельність.

9. Обсяг прибутку та його використання за звітний період.

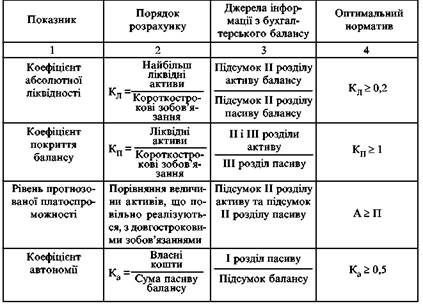

10. Фінанси підприємства (рис. 6.4):

- склад дебіторської та кредиторської заборгованості; її аналіз за часом виникнення та характеристикою боржників;

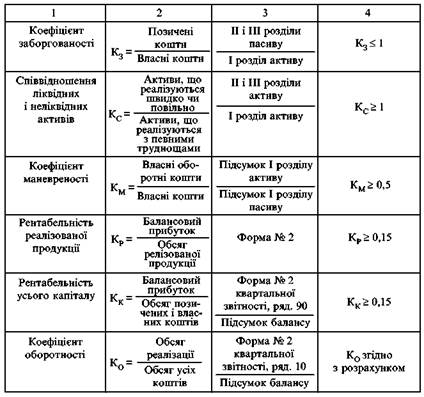

- показники фінансової стабільності та ліквідності (табл. 6.1);

- аналіз платоспроможності (табл. 6.1);

- оцінювання прибутковості.

11. Загальний висновок.

Рис. 6.4. Структура фінансового аналізу підприємства

Таблиця 6.1 Показники фінансового оцінювання підприємства

Список використаної та рекомендованої літератури

1. Закон України "Про страхування" // Урядовий кур'єр. — 1996. — 18 квіт.

2. Страховое цело: Учебник / Под ред. Л. И. Рейтмана — М.: Рост, 1992. — 530 с.

3. Страхування: Підручник / Керівник авт. кол. і наук. ред. С. С. Оса-дець. — К.: КНЕУ, 1998. — 528 с.

4. Степанов Д. В. Державне регулювання економіки і правові аспекти формування ринкових відносин суспільства // Персонал. — 2000. — № 2 (56). — додаток № 4(9). — С. 195-197.

5. Степанов Д. В., ФедоренкоВ. Г. Страхування як складова частина інвестиційного процесу // Економіка України. — 2000. — № 12. — С. 80-83.

6. Федоренко В. Г. Інвестиційний менеджмент: Навч. посіб. — К.: МАУП, 1999.— 184с.

1 2