Сторінка

2

• вихідної на принципово нову продукцію, яка не випускалась раніше;

• на дослідні зразки, вироби, які виготовляються за індивідуальними замовленнями;

• на товари, попит на які хронічно перевищує пропозицію, а також у галузях, де переважна більшість підприємств застосовує такий метод.

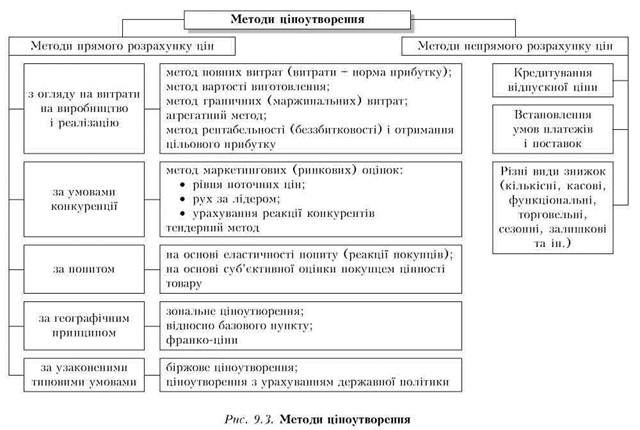

Метод вартості виготовлення доповнює попередній і застосовується у специфічних умовах для прийняття поточних господарських рішень щодо збільшення прибутку внаслідок розвитку виробництва або коли вирішуються питання щодо зміни асортиментної політики чи виконання одноразових замовлень. При використанні цього методу до повної суми витрат на придбання сировини, матеріалів, напівфабрикатів (у розрахунку на один виріб) додається сума, що відповідає власному внеску підприємства у формування вартості виробу.

Метод граничних (маржинальних) витрат дуже поширений у ринковій економіці. У методиці граничних витрат ураховуються лише витрати, які безпосередньо стосуються виробництва. Це дає змогу досягти певного збільшення обсягу продажу за рахунок зниження ціни порівняно з методом обліку повних витрат. До змінних витрат на одиницю продукції додається сума (відсоток), що гарантує певну норму прибутку. Використання цього методу забезпечує широкі можливості ціноутворення, але в умовах України стримується існуючою системою бухгалтерського обліку.

Суть агрегатного методу ціноутворення полягає в підсумовуванні цін окремих конструктивних елементів товару:

![]()

де Цт — ціна товару; Це — ціна елемента; 1, 2, ., п — кількість елементів.

Цей метод використовують для товарів, що складаються з окремих елементів, вузлів, деталей або з поєднання окремих виробів.

На практиці згаданий метод застосовують як допоміжний. Переваги методу — надзвичайна різноманітність моделей і цін для різних цінових груп споживачів і простота розрахунку для виробника, недоліки — помилки у визначенні ціни за елементами призводять до помилок у визначенні ціни товару загалом.

Метод беззбитковості і одержання цільового прибутку базується на тому, що до сумарних витрат на одиницю продукції додається бажаний розмір прибутку. За допомогою цього методу можна з'ясувати такі питання:

• якою має бути ціна, щоб при заданому обсязі виробництва одержати цільовий прибуток;

• якщо на ринку склалась відповідна ціна (ціна, яку задає ринок), то яким має бути обсяг виробництва, щоб одержати цільовий прибуток;

• якщо у підприємства виник дефіцит ресурсів (сировини, матеріалів, обладнання) і воно змушене зменшити обсяг виробництва, то якою має бути ціна, щоб забезпечити цільовий прибуток.

Цей метод застосовують підприємства, що випускають широкий асортимент товарів в умовах стабільного економічного становища (коли відсутні інфляційні процеси).

Крім вартості виробництва ціни на товари включають також витрати обігу, які істотно залежать від вартості транспортування продукції до споживача.

Залежно від розподілу обов'язків з транспортування товарів і участі постачальників та споживачів у компенсації транспортних витрат здійснюють так зване франкування цін (від італ. franco — вільне від оплати), тобто всі витрати з транспортування продукції до пункту призначення входять у ціну товару. Існують такі різновиди франко-цін.

1. Відпускна ціна виробника, що називається "франко-склад постачальника". Міжнародна назва ціни — ex works. Споживач сплачує всі витрати, пов'язані з доставкою.

2. Ціна, що передбачає витрати на поставку товару від продавця до залізничної станції відправлення та його завантаження у вагон, називається "франко-вагон, станція відправлення", або FOR (free on rail), ful load.

3. У разі міждержавних поставок ціна, що передбачає сплату всіх витрат на транспортування товару до кордону, вона називається "франко-кордон", або Deliver at frontier (товар, доставлений до кордону).

4. Ціна, що передбачає сплату фірмою-постачальником усіх витрат до порту з розвантаженням товарів на причалі перед судном, називається "франко-порт відправлення", або "франко-уздовж борту судна". її міжнародна назва — FAS (free alongside ship).

5. Ціна, що додатково передбачає витрати на завантаження продукції на судно, називається "франко-судно, порт відправлення", або FOB (free on board).

6. Ціна, що включає сплату постачальником усіх витрат до порту призначення, називається "франко-судно, порт призначення", або CAF — cost and freight (вартість і фрахт).

7. Ціна, що включає вартість товару, його страхування на випадок псування та втрати, а також фрахт, називається "франко-судно, порт призначення та страхування", або CIF (cost, insurance, freight).

8. Ціна, яка передбачає сплату постачальником усіх витрат до порту призначення разом з вартістю розвантаження, називається "франко-порт призначення", або ex quaq (із пристані).

9. Ціна, що передбачає сплату постачальником усіх витрат на поставку продукції споживачу, називається "франко-склад споживача", або deliverd dutipaid (поставлено, мито сплачено).

Проте вигідна для підприємства ціна може бути не "сприйнята" покупцем. Через це у підприємницькій діяльності часто використовують такі методики встановлення остаточної ціни [5, с 162]: згідно з попитом; з урахуванням умов конкуренції; за узаконеними типовими умовами.

На практиці компанії встановлюють не окремі ціни на товар, а конструюють систему цін, щоб продавати весь асортимент своїх товарів з урахуванням попиту на різних територіально віддалених один від одного ринках і на різних сегментах цих ринків.

Методика встановлення цін на товари згідно з попитом проста. Основним тут є спроможність підприємця надати своїм товарам такої якості, яка забезпечила б споживачам суттєву вигоду: наприклад, зменшення ризику при купівлі чи використанні товару, підвищення продуктивності устаткування та якості виготовленої за його допомогою продукції. Однак реалізація такого принципу на практиці ускладнюється вибором показників диференціації товарів і ринків.