Сторінка

3

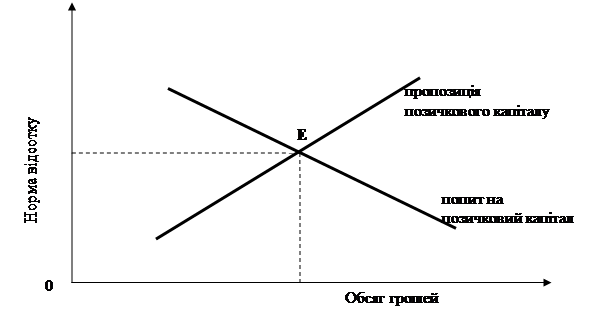

Всі господарські агенти, які беруть гроші в борг або надають гроші для позики безвідносно до причин, які викликають вказані дії, взаємодіють на ринках позичкового капіталу.

На рис. 3 показана спрощена ситуація на цих ринках. Крива попиту на позичковий капітал показує, що чим вища норма відсотка на капітал в рівноважній точці E, тим рідше господарські агенти будуть вдаватися до позичкового капіталу як засобу інвестування та споживання, і навпаки.

Рис. 3

3. Оцінка платежів.

3.1 Дисконтована (сучасна) вартість.

Отже, для прийняття рішень щодо доцільності інвестицій і розподілу їх у часі виникає потреба попередньо звести витрати і вигоди від здійснення інвестиційного проекту до одного періоду.

У свою чергу, домогосподарства, які пропонують позичкові кошти для інвестицій, мають попередньо заощадити ці кошти, тобто зробити вибір між рівнем своїх видатків (споживання благ) у поточному періоді і в майбутньому.

Все це потребує розгляду рішень фірм і домогосподарств, які стосуються розміщення ресурсів, протягом кількох часових періодів - тобто здійснення міжчасового вибору. Подібні розрахунки мають назву дисконтування.

Дисконтована сучасна вартість (PV) (Present Value) – це сума, яку необхідно заплатити в даний момент за капітальні товари, щоб через певний строк мати бажаний доход.

PV = SP / (1+r) t,

де PV – дисконтована вартість;

SP – ціна пропозиції (прейскурантна ціна капітального товару);

t – період, за який ми хочемо одержати певний доход;

r – норма відсотка.

Ця формула застосовується при аналізі доречності купівлі капітального товару. Знаючи ціну пропозиції обладнання, норму відсотка, рівень річного доходу від придбання обладнання та його ліквідну вартість, можна достатньо точно розрахувати наслідки інвестиційного рішення.

Ціна пропозиції (SP) (Supply Price) – сума витрат на виробництво та реалізацію капітального товару (прейскурантна ціна).

Ціна попиту (DP) (Demand Price) – найбільша ціна капітального товару, яку може заплатити підприємець.

DP = PV – ціна попиту дорівнює дисконтова ній вартості.

Фірма купує капітальний товар, якщо ціна попиту на нього (DP) перевищує його ціну пропозиції (SP):

DP>SP.

Фірма не купує жодної одиниці капітального товару у випадку:

DP<SP ,

тому, що гроші покладені в банк (при існуючій нормі відсотка) принесуть більший доход.

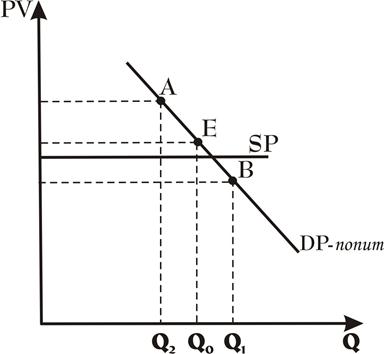

Визначимо на графіку оптимальний рівень інвестування для певної фірми.

Рис. 4. Оптимальний рівень інвестування.

Q – кількість капітальних товарів;

DP – дискована вартість;

SP – ціна пропозиції;

DP – ціна попиту.

SP має вигляд горизонтальної лінії, тому що ринкова ціна капітального товару як правило не змінюється зі зростанням кількості товарів, що купує окрема фірма.

DP має вигляд спадної лінії, тому що підприємець в умовах ризику зменшує величину очікуваного доходу.

Оптимальний рівень інвестиції відповідає точці Е при відповідній кількості капітального товару Q0.

Якщо кількість капітального товару буде Q1, то тоді:

4. DP>SP – це умова збільшення інвестування капіталу, тому що дисконтова на вартість в точці A буде вищою за ціну капітального товару.

Якщо кількість капітального товару збільшиться до кількості Q2, то тоді:

5. DP<SP – в точці B дисконтова на вартість капітального товару буде меншою за ціну його товару, а це робить недоцільним і збитковим інвестування.

3.2Сьогоденна дисконтована цінність.

Нам потрібно з’ясувати, як вимірювати капітал та інші ресурси, що їх купують фірми. Якщо фірма є власником певного підприємства, вартість якого 20 млн. грн., ми кажемо, що фірма має запас капіталу вартістю 20 млн. грн. Наприклад фірма побудувала підприємство за 20 млн. грн. Прибуток підприємства дорівнює 100 тис. грн. на місяць, що являється грошовим потоком. Таким чином запас капіталу фірми в розмірі 100 тис. грн. на місяць. Якщо підприємство буде функціонувати 40 років загальний прибуток фірми дорівнюватиме 48 млн. грн. (100000* 40р. *12 міс.). Чи варті сьогоднішні 100 тис. грн. такої самої суми через 10 чи 40 років?

Якщо сьогодні інвестується 1 грн. за процентною ставкою С, то через рік вона (гривня) коштуватиме 1+С, а через 2 роки (1+С)2 і так дальше 1 грн., яку ми отримаємо через n років сьогодні коштує СДЦ=1грн/(1+С)n ;

У нашому випадку з підприємством вартістю 20 млн. грн., маємо:

СДЦ через 40 років

при процентній ставці 5%=48000*1/(1+0,05)40 =48000*0,142=6918 тис. грн

при процентній ставці 10% = 48000 * 0,022 = 1056 тис. грн.