Сторінка

4

Коли у зв’язку зі збільшенням прибутку підприємницьких господарств попит на певний товар підвищується, мається на увазі, що при кожному значенні ціни Р попит зростає. При підвищенні попиту на товар ціні Ра відповідатиме обcяг попиту q′ a> qa,& ціні Рb — обcяг попиту q′ b> qb.

Поведінка ринкового продавця характеризується кривою пропозиції. Що вища ціна товару на ринку, то більший прибуток одержує продавець, а отже, він прагнутиме збільшувати обсяг продажу, збільшуючи ціну товару.

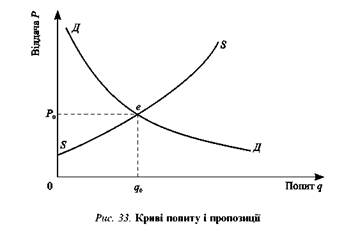

Хоча прагнення покупця і продавця, їх реакція на збільшення (або зменшення) ціни різні, акт купівлі-продажу не відбудеться, доки не встановиться взаємоприйнятна ціна, яку звичайно називають рівноважною, тому що вона врівноважує попит і пропозицію. Графічно така ціна від-повідає точці перетину кривих попиту і пропозиції (рис. 33). Перетин кривої пропозиції товару SS із кривою його попиту ДД визначає рівно-важну ринкову ціну товару.

Зазначимо, що рівноважна ринкова ціна встановлюється не одразу, а після ряду спроб збільшити або зменшити її з боку продавця і покупця, тобто в результаті торгу.

Наголосимо також, що криві попиту і пропозиції звичайно відповідають певному часу (місяць, рік). Вони зміщуються у часі. Найчастіше зміщується вгору крива попиту, що призводить до підвищення ринкових цін, а в разі довгострокової тенденції — до інфляції.

Хоча ринкова ціна не визначається за розрахунковими формулами, однак ринковий механізм ціноутворення не заперечує попереднього розрахунку цін на основі моделей ціноутворення. Ця потреба випливає з того, що продавець і покупець, виробник і споживач у процесі торгу виходять з певних міркувань, передумов, що виражаються у вигляді оцінок, своєрідних попередніх цін. Для виробників продукції, товарів, послуг попередня розрахункова ціна потрібна ще на стадії проектування, розробки цієї продукції, щоб не збанкрутувати при реалізації. Таким чином, постає потреба у прогнозних, розрахункових цінах. А для їх визначення треба використовувати моделі ціноутворення, подані у вигляді методик і формул. Одна з найпоширеніших у практиці ціноутворення моделей — визначення ціни за затратами (витратами) виробництва. Згідно з цією моделлю ціна

ц = с + п + н,

де С — собівартість продукції; П — нормативний, або розрахунковий, прибуток; Н — надбавки (знижки) до ціни.

До собівартості входять різні види витрат на виробництво товару (продукції, робіт, послуг), що їх зазнає виробник.

Поряд із собівартістю при формуванні ціни за витратами важливе місце належить прибутку. Прибуток — це грошовий вираз вартості додаткового продукту або своєрідна грошова надбавка виробника (продавця) продукції, яку одержують завдяки тому, що мінова вартість продукту перевищує витрати на його виробництво, транспортування до місця продажу і реалізацію.

Коли ціна прогнозується, складно передбачити реальний прибуток, оскільки товар не реалізований. Тому застосовують метод нормативно-розрахункового прибутку. З цією метою використовують таку категорію, як рентабельність, або відносний прибуток.

В економічній практиці України прибуток зараховували до собівартості продукції, до вартості основних виробничих фондів, до зарплати або до суми фонду заробітної плати й амортизації. З позицій розрахунку цін зручніше користуватися значенням рентабельності у вигляді відношення прибутку до собівартості.

Норматив рентабельності — це встановлений органами фінансового регулювання або суспільно визнаний середній, а найчастіше граничний рівень рентабельності. Якщо нормативне значення рентабельності відоме, то нормативний прибуток у складі ціни визначається простим множенням рентабельності на собівартість (і діленням на 100, якщо рентабельність виражена у відсотках).

В економіці України рівень рентабельності 10 % вважається прийнятним, 20% — нормальним, 30 % — високим. Якщо рентабельність підприємства, обчислена за цінами на всі вироблені ним види продукції, набагато перевищує 30%, це вказує на одержання підприємством надприбутку. У цьому разі прибуток може оподатковуватись або вилучатися до бюджету.

Розглядаючи вартість з позицій теорії корисності, доцільно застосовувати параметричне ціноутворення, в умовах якого ціна відбиває насамперед якість товару. Параметричну ціну визначають так:

![]()

де Ц баз — ціна базового зразка певного виду продукції; IJj — ціна одиниці продукції; Pj — зміна параметрів якості продукції порівняно з базовими.

Коли визначають ціну товару за параметричним методом, вибирають базовий зразок, тобто аналог цього виду продукції, ціна якого відома. Потім встановлюють сукупність властивостей, характеристик, якісних ознак, за якими оцінювана продукція відрізняється від базової (корисний обсяг і маса, потужність, надійність, ресурсомісткість, комфортність, естетичність тощо). Числове значення кожної з цих характеристик називається параметром якості.

Порівнюючи параметри оцінюваної продукції з аналогом (базовим зразком), з'ясовуємо, наскільки вони різняться з урахуванням того, що зміни можуть бути як позитивними, так і негативними.

Список використаної літератури

1. Федоренко В. Г. і К°. Інвестування. Зайнятість. Освіта. — К.: Науковий Світ, 2002.

2. Федоренко В. Г. і К°. Шляхи підвищення ефективності інвестицій в Україні.: — К.: Науковий Світ, 2003.

3. Федоренко В. Г. Інвестиційний менеджмент. —К.: МАУП, 1999.

4. Федоренко В. Г. Інвестиції і капітальне будівництво в ринкових умовах. — К.: Міжнар. фінанс. агенція, 1998.

5. Федоренко В. Г. Перспективи розвитку капітального будівництва за ринкових умов // Про приватизацію: Держ. інформ. бюл. — 1997. — № 2.

6. Федоренко В. Г. Створення промислово-фінансових груп і проблеми управління корпоративними правами // Про приватизацію: Держ. інформ. бюл. — 1999. — № 2.

7. Федоренко В. Г., Бондаренко Е. В. Будівництво та інвестиції в Україні. — К: Знання, 1998.

8. Федоренко С. В. Проблеми залучення іноземних інвестицій і розвиток економіки України // Про приватизацію: Держ. інформ. бюл. — 1999. — № 2.

9. Федотова М. А. Доходи предпринимателя. — М.: Финансьі и статистика, 1993.—96 с.