Сторінка

2

Одним з найважливіших аргументів при виборі інноваційних проектів є їх відповідність пріоритетним напрямкам використання іноземних кредитів і розвитку економіки. Так, дотепер немає глибокого економічного обґрунтування пріоритетів на основі аналізу порівняльних переваг і реальних можливостей їх використання, а також тенденцій розвитку субсидованих галузей в інших країнах. Найчастіше пріоритетність пов'язується з необхідністю використовувати наявний виробничий потенціал, тобто випливає з минулого, а не орієнтується на майбутнє. Усе це збільшує ймовірність виключення ефективних проектів. Разом з тим, формулювання "окремі, надзвичайно важливі об'єкти" може служити підставою для будь-якого суб'єктивного рішення.

Таким чином, аналіз процедури надання державних гарантій свідчить, що вона має принаймні три серйозні недоліки, пов'язані з відсутністю чіткої відповідальності за прийняті рішення, неринковою оцінкою майна, що не відбиває його реальної ліквідності, а також відсутністю надійного економічного обґрунтування пріоритетності використання іноземних кредитів.

Практика реалізації інноваційних проектів за кредитами під гарантію уряду свідчить, що підприємства пріоритетних галузей мають досить реальні шанси компенсувати зміну кон'юнктури (наприклад, цін на сировину, обмінного курсу, ринків збуту), що пов'язано з можливістю домогтися для себе спеціальних умов. Можливість одержати пільги для конкретного інноваційного проекту у процесі його реалізації за спеціальним рішенням уряду зводить нанівець твердість процедури й умов надання державних гарантій за іноземними кредитами.

Фактично багато підприємств не несуть відповідальності за повернення коштів і тому не зацікавлені в їх ефективному використанні. У першу чергу це стосується кредитів, що надаються на умовах погашення зовнішніх зобов’язань з бюджету з подальшим відшкодуванням витрат держави в національній валюті чи постачаннями продукції в державний резерв.

Бюрократична і непрозора процедура експертизи інноваційних проектів має бути скасована. Комерційні банки і самі підприємства повинні взяти на себе відповідальність за експертизу проектів і повернення кредитів, використовуючи для цього запропоновані у цьому підручнику методики визначення ефективності інновацій.

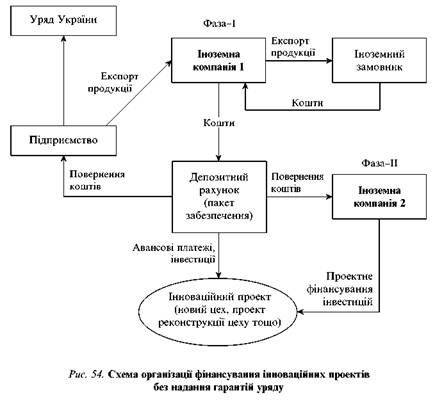

Альтернативою такого процесу може бути організація фінансування інноваційних проектів без надання державних гарантій.

У цьому випадку процес фінансування складатиметься з таких етапів:

1. Підприємство-позичальник звертається до уряду за підтримкою інноваційного проекту відповідно до політики держави стосовно пріоритетних напрямків розвитку економіки. Далі, за підтримки уряду, підприємство-позичальник має одержати від НБУ ліцензію на відкриття рахунку в третій країні і пільги на повернення валютних цінностей протягом більш як 90 днів (оскільки деякі види устаткування виготовляються і постачаються протягом тривалішого терміну).

2. Забезпечення оплати авансу, наприклад, 15 % (фаза-І). Кошти від експорту ліквідної продукції підприємства, що організовує іноземна компанія 1, надходять на рахунок у третій країні і використовуються для оплати 15 % авансу іноземній компанії 2, яка є виконавцем інноваційного проекту.

3. Іноземний банк під гарантії іноземної компанії 2 і пакету забезпечення у вигляді валюти, що надходить від продажу виробленої нової продукції, фінансує залишок вартості проекту (у нашому випадку — 85 %) (фаза-ІІ).

Застосування такої схеми з урахуванням конкретних особливостей кожного з інноваційних проектів дасть змогу, на нашу думку, залучити необхідні кошти для розвитку інновацій, сприятиме розвитку іноземного кредитування.

Іншим альтернативним методом інвестування сфери нововведень у хімічній промисловості може стати придбання машин та обладнання в оренду. У світовій практиці такою формою оренди є лізинг, сутність якого полягає в одержанні орендарем від орендодавця у виключне користування на певний термін, обумовлений угодою, матеріальних цінностей, машин та обладнання з подальшою виплатою орендних платежів орендодавцю.

Лізинг сприяє скороченню циклу проектно-конструкторських робіт, освоєнню виробництва техніки нових поколінь, створюючи сприятливі умови для підтримки платоспроможного попиту на нове обладнання та устаткування. Це значною мірою прискорює процес впровадження у виробництво нових прогресивних видів виробів, підтримуючи конкурентоспроможність усіх учасників лізингової угоди.

Незважаючи на значне поширення у зарубіжній практиці цієї форми виробничого інвестування, у господарській системі України вона

використовується недостатньо. Закон "Про податок на додану вартість" не стимулює розвитку лізингу. На основі його використання при здійсненні фінансового прямого й зворотного лізингу відбувається подвійне оподаткування. Воно полягає в тому, що при передачі права власності на основні виробничі фонди за договором фінансового лізингу у лізингодавця виникає податкове зобов'язання, при цьому базою оподаткування є договірна ціна, що складається з вартості обладнання і суми податку з доданої вартості, яка була вже раніше сплачена лізингодавцем і пред'явлена лізингоодержувачу. Інакше кажучи, на суму раніше сплаченого податку з доданої вартості ще раз нараховується податок.

На нашу думку, виходом з цієї ситуації може бути законодавча зміна бази оподаткування, яка не повинна включати раніше сплачену суму податку з доданої вартості. Проте головним недоліком, гальмом українського законодавства з питань лізингу є те, що основним регулюючим параметром у лізингових угодах встановлено строк амортизації. У цьому питанні Закон "Про лізинг" суперечить чинному Закону "Про оподаткування прибутку підприємств", згідно з яким оперативний і фінансовий лізинги можуть бути використані на строк, що не перевищує строку їх повної амортизації. Тобто, по суті, для фінансового лізингу нижня межа строку є нульовою.