Сторінка

4

— зменшення інших пасивів;

— відтік акціонерного капіталу;

— погашення позик.

Різниця між притоком і відтоком коштів визначає величині загального грошового потоку. Якщо позичальник має стійке перевищення притоку над відтоком коштів, то це свідчить про його стабільне фінансове становище і платоспроможність.

Коливання величини загального грошового потоку вказує на низьку плато-спроможність клієнта. Систематичне ж перевищеня відтоку над притоком коштів швидше за все свідчить про неплатоспроможність потенційного позичальника щодо повернення позичених коштів.

Середня додатна величина загального грошового потоку (перевищення притоку над відтоком коштів) показує, в якому розмірі позичальник може погашати боргові зобов'язання. На основі співвідношення величини загального грошового потоку і розміру боргових зобов'язань клієнта визначається клас платоспроможності позичальника:

Коефіцієнт платоспроможності = ![]()

Нормативні рівні цього співвідношення: 0,75;

2 клас — 0,50;

3 клас — 0,30;

4 клас — 0,25;

5 клас — 0,20.

Аналіз грошових потоків позичальника має здійснюватися з урахуванням такого показника:

— співвідношення чистих надходжень на всі рахунки позичальника (в т.ч. від-криті в ін. банках) до суми основного боргу за кредитною операцією і відсотків за нею з урахуванням строку дії кредитної угоди (для короткострокових кредитів):

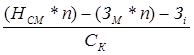

К =

де Нсм — середньомісячні надходження на рахунки позичальника впродовж 3-х останніх місяців (за винятком кредитних коштів);

Ск — сума кредиту та відсотки за ним;

п — кількість місяців дії кредитної угоди;

3М — щомісячні умовно-постійні зобов'язання позичальника (адміністратив-но-господарські витрати тощо);

Зі — податкові платежі та сума інших зобов'язань перед кредиторами, що мають бути сплачені з рахунку позичальника, крім сум зобов'язань, строк погаше-ння яких перевищує строк дії кредитної угоди (за даними останнього балансу).

Для підприємств із сезонним характером виробництва, середньомісячна сума надходжень визначається за 12 місяців.

Оптимальне теоретичне значення показника К не менше ніж 1,5.

При аналізі показників оцінки фінансового стану позичальника, яка здійснюється на підставі даних офіційної форми звітності позичальника (бухгалтерський баланс підприємства, звіт про нансові результати діяльності та інформації з пакета документів, що надає позичальник при отриманні кредиту) використовується також аналіз дебіторсько-кредиторської заборгованості. При цьому визначається склад, структура та оборотність цієї заборгованості.

Оборотність дебіторської заборгованості (Одз) розраховується за даними звіту позичальника:

ОДЗ = ![]()

Середня дебіторська заборгованість визначається як середнє арифметич-не суми цієї заборгованості на початок і на кінець звітного періоду.

Показник Одз оцінюється шляхом порівняння його значення попереднім періо-дом.

Оборотність кредиторської заборгованості (Окз) розраховуєся й оцінюється аналогічно Одз:

ОКЗ = ![]()

3. Аналіз використання основного та оборотного капіталів позичальника

При оцінці кредитоспроможності позичальника проводять аналіз використання його основного та оборотного капіталів.

При цьому ефективність використання оборотного капіталу оцінюють за допомогою таких показників:

— тривалість обороту капіталу в днях;

— кількість оборотів або швидкість оборотності капіталу за певний період (разів);

— коефіцієнт закріплення (завантаження) оборотним капіталом вартості реалізованої продукції;

— оборотність окремих елементів оборотного капіталу. Тривалість оборотного капіталу в днях визначається за формулою:

КОБ = ![]()

Рівень виконання цього показника розглядається в динаміці, порівняно з показниками аналогічних підприємств або середньо-галузевим показником.

Чим нижча величина показника, тим вищим вважається рівень виконання.

Кількість оборотів (швидкість оборотності) оборотного капіталу за певний період часу визначається за формулою:

К ШВ (разів) = ![]()

Рівень виконання показника визначається аналогічно показнику (КОБ), проте чим величина показника більша, тим рівень виконання цього показника кращий.

Коефіцієнт закріплення (завантаження) оборотного капіталу визначається за формулою:

КЗ=![]()

Рівень виконання цього показника визначається аналогічно попереднім двом показникам, проте цей показник повинен бути меншим за одиницю.

Ефективність використання основного капіталу оцінюється шляхом розрахунку показників:

— фондовіддачі;

— фондомісткості.

Показник фондовіддачі розраховується:

К фондовіддачі = ![]()

Рівень використання цього показника визначається аналогічно попереднім трьом показникам. Проте, чим значення цього показника більше, тим рівень його виконання вищий.

Фондомісткість є оберненою величиною до показника фондовіддачі й визначається:

К фондомісткість = ![]()

Рівень виконання цього показника визначається аналогічно попередньому показнику. Причому зниження величини цього показника свідчить про ефективне використання основних фондів підприємства.

4. Аналіз рентабельності роботи позичальника

Для здійснення оцінки фінансового стану позичальника розраховують також показники, що характеризують рентабельність його роботи, а саме:

Рентабельність його активів:

Р = ![]()

де Пr — чистий прибуток; А — активи;

Рентабельність продажу:

Р = ![]()

де Пr — чистий прибуток; Ор — обсяг реалізації продукції (без ПДВ);

Рентабельність підприємства:

Р =

де Пr — чистий прибуток; ОК — середньорічна вартість основного капіталу;

ОбК — середньорічна вартість оборотного капіталу.

Рентабельність акціонерного капіталу:

Р = ![]()

де Пг — чистий прибуток; АК — акціонерний капітал. Рентабельність витрат:

Р = ![]()

де Пг — чистий прибуток; В — витрати підприємства.

Виконання цих показників визначається аналогічно показникам, що характе-ризують використання капіталу позичальника. При цьому чим значення цих показників вище, тим робота підприємства вважається ефективнішою.