Сторінка

3

Рис 1.1. Види трудових і цивільно-правових договорів

За трудовим договором працівника приймають на роботу (посаду), яка включена до штату підприємства, для виконання певної роботи (функцій) за конкретною кваліфікацією, професією, посадою; працівнику гарантується заробітна плата, встановлені трудовим законодавством гарантії, пільги, компенсації; працівник підпорядковується правилам внутрішнього трудового розпорядку тощо.

За цивільно-правовим договором, зокрема, за трудовою угодою, оплачується не процес праці, а його результат. Він визначається після закінчення роботи й оформлюється актами приймання-здачі виконаних робіт (наданих послуг), на підставі яких здійснюється їх оплата, та інше.

Джерелом оплати праці для бюджетних установ є:

* кошти, що виділяються з відповідних бюджетів;

* частина доходу, отриманого в результаті господарської діяльності;

* інші джерела.

У кошторисі за загальним і спеціальним фондом передбачаються видатки на оплату праці працівників бюджетних установ з нарахуванням внесків до соціальних фондів на заробітну плату (коди видатків за економічною класифікацією - 1110-1120), які складають значну частину всіх видатків установи.

При формуванні кошторису обов'язково повинна виконуватися вимога щодо першочергового забезпечення бюджетними коштами видатків на оплату праці з нарахуваннями на неї. Фонд оплати праці формується відповідно до затвердженого у встановленому порядку штатного розпису. Для закладів освіти, наприклад, штатні розписи затверджуються керівником відповідної вищої організації. Виняток становлять заклади освіти, що мають статус національних, яким призначення встановлюються безпосередньо в державному бюджеті, - їх кошториси та штатні розписи затверджуються керівниками таких закладів у межах доведених Міністерством фінансів України обсягів бюджетних асигнувань і середньорічної чисельності ставок.

При формуванні спеціального фонду кошторису видатки на заробітну плату за рахунок спеціальних коштів розраховуються залежно від обсягу діяльності, що здійснюється за рахунок цих коштів, з урахуванням норм, що використовуються установами аналогічного профілю (наприклад, якщо працівникові згідно із штатним розписом установлений посадовий оклад 300 грн. із загального фонду, то за рахунок спеціальних коштів йому буде встановлено оклад у тому ж розмірі). Бюджетна установа, яка здійснює госпрозрахункову діяльність, разом з кошторисом затверджує свій штатний розпис, до якого включає структурні підрозділи, які утримуються за рахунок коштів спеціального фонду.

Заробітна плата працівників бюджетних установ складається з посадового окладу (встановленої ставки заробітної плати), премій, доплат за суміщення професій і надбавок в межах вставленого в установі фонду оплати праці. При погодинній оплаті праці працівників, зайнятих в усіх галузях народного господарства, за проведення навчальних занять заробітна плата розраховується, виходячи з фактично відпрацьованого часу з урахуванням ставки погодинної оплати праці.

Правильність і точність розрахунків з персоналом з оплати праці залежить від якогось оформлення невинних документів з обліку:

- особових складу працівника;

- використаного часу;

- обсягу виконаних робіт.

Облік особового складу працівників здійснює відділ кадрів, де ведеться:

- книга наказів (розпоряджень) про прийняття, переведення та звільнення з роботи;

- книга обліку руху трудових книжок та вкладишів до них;

- прибутково-видаткова книга обліку бланків трудових книжок та вкладишів до них;

- особові листки та картки;

- книга протоколів загальних зборів трудового колективу.

Робота у вихідний день компенсується працівнику наданням іншого дня відпочинку або за угодою сторін у грошовій формі. Робота у вихідні та святкові дні оплачується не менше, ніж в подвійному розмірі:

· працівникам, праця яких оплачується за годинними (денними) ставками,

· в розмірі не менше подвійної годинної (денної) ставки;

· працівникам, які одержують місячний оклад, - у розмірі не менше однієї годинної (денної) ставки окладу, якщо робота проводилася в межах місячної норми робочого часу, і в розмірі не менше подвійної годинної (денної) ставки понад окладу, якщо робота проводилася більше місячної норми.

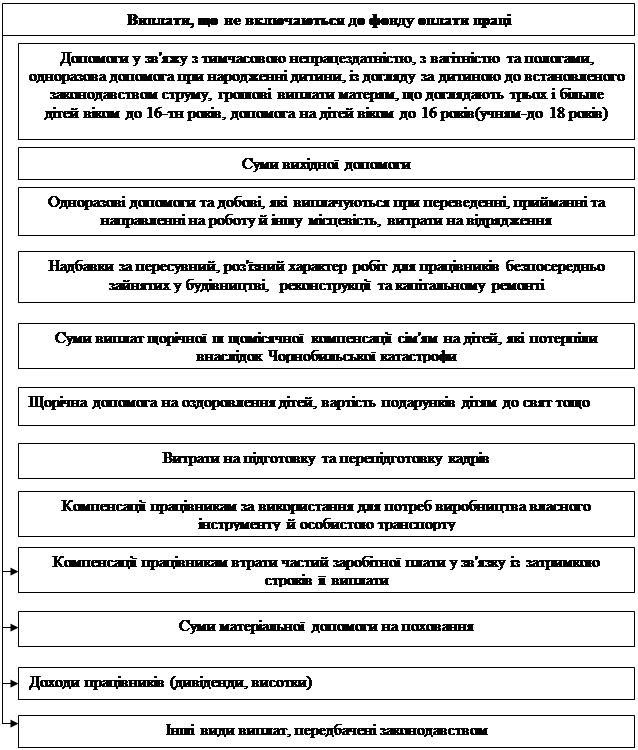

Існують певні виплати за заробітною платою працівників підприємства, що не включаються до фонду оплати праці (див. рис. 1.2).

|

Рис 1.2. Виплати, які не включаються до фонду оплати праці.

Підставою для призначення допомоги у зв'язку з тимчасовою непрацездатністю є виданий у встановленому порядку лікарняний лист (лист непрацездатності). Інші документи не можуть бути підставою для призначення допомоги цього виду. Допомога у зв'язку з тимчасовою непрацездатністю призначається у наступних випадках:

* при захворюванні (травмі), пов'язаному з втратою працездатності;

* при санаторно-курортному лікуванні;