Сторінка

4

* при хворобі члена сім'ї у випадку необхідності догляду за ним;

* при карантині;

* при тимчасовому переведенні на іншу роботу у зв'язку із захворюванням туберкульозом або професійним захворюванням;

* при протезуванні із перебуванням у стаціонарі протезно-ортопедичного підприємства.

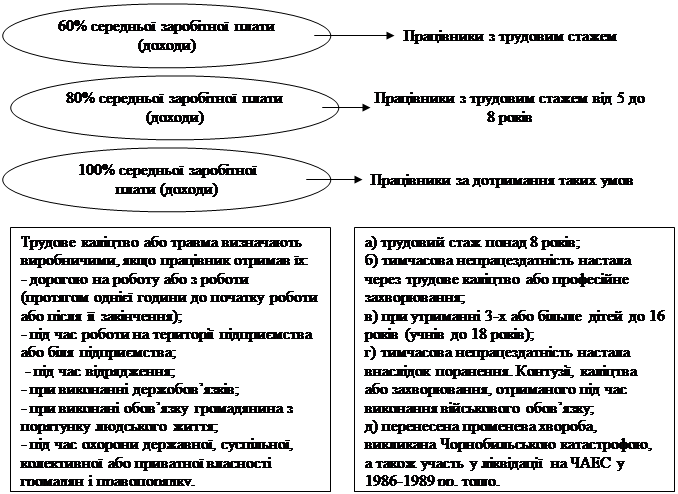

Допомога у зв'язку з тимчасовою непрацездатністю обчислюється, виходячи із загального стажу роботи працівника в розмірах, які визначаються залежно від загального трудового стажу працівника (рис. 1.3).

Рис. 1.3. Розміри допомоги із тимчасової непрацездатності залежно від загального стажу працівника

Сума допомоги у зв'язку з тимчасовою непрацездатністю визначається шляхом множення середньоденної заробітної плати за попередні шість місяців (або фактично відпрацьований час) на кількість робочих днів, а у тіпалках, передбачених законодавством, - на число календарних днів, пропущених у період непрацездатності, та на відсоток, визначений на підставі загального трудового стажу працівника.

Існують наступні види відрахувань з суми фактичних витрат на оплату праці найманих працівників (рис. 1.4).

|

|

|

|

|

Рис. 1.4. Види відрахувань від заробітної плати.

З оплати праці членів трудового колективу й осіб, які працюють на підприємстві, а також за трудовими угодами, договорами підряду, за сумісництвом, за виконання разових і випадкових робіт, відбуваються різні утримання. За своїм характером вони поділяються на 2 групи: обов'язкові та утримання за ініціативою підприємства.

Обов'язкові утримання включають податок з доходів фізичних осіб, утримання внесків до Пенсійного фонду, утримання внесків на соціальне страхування з тимчасової втрати працездатності, утримання внесків на соціальне страхування на випадок безробіття, утримання за виконавчими листами та приписами нотаріальних контор на користь юридичних і фізичних осіб тощо.

До утримань за ініціативою підприємства відносяться: суми, утримані з членів трудового колективу за заподіяну матеріальну шкоду, допущений брак, своєчасно неповернуті суми, одержані у підзвіт, безвідсоткові позики, видані членам трудового колективу, за формений одяг.

Відповідно до чинного законодавства утримання податку з доходів фізичних осіб здійснюється в розмірі 13 %; утримання до Пенсійного фонду з нарахованої заробітної плати здійснюються у розмірі: 1 %, якщо загальна сума нарахованої заробітної плати складає до 150 грн.; 2 %, якщо сума заробітної плати більше 150грн.; утримання на соціальне страхування у зв'язку з тимчасовою втратою працездатності становлять 0,5 % від нарахованої заробітної плати; утримання на обов'язкове соціальне страхування на випадок безробіття становить 0,5 % від нарахованої суми заробітної плати.

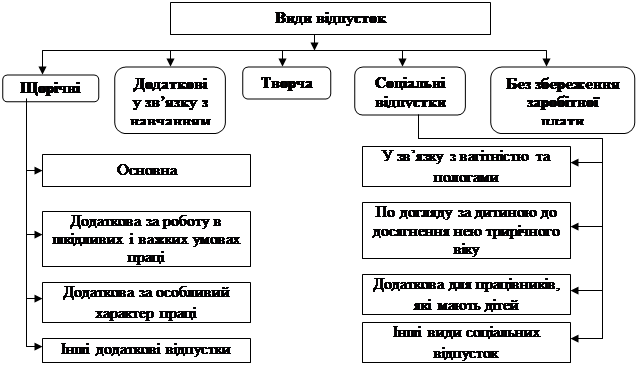

Кожен громадянин України, який перебуває у трудових відносинах з підприємствами, організаціями, установами, має право на відпустку.

Відпустка - це тимчасове звільнення від роботи для відпочинку. Право на відпустку не залежить від місця роботи, форми власності підприємства, посади, системи оплати праці, тривалості та періодичності робочого часу, терміну трудового договору.

Законом України "Про відпустки" встановлено такі види відпусток (див. рис. 1.5).

Законом України "Про відпустки" встановлено такі види відпусток (див. рис. 1.5).

Рис. 1.5. Класифікація відпусток.

Порядок розрахунку суми відпускних. Обчислення суми відпускних здійснюється в такому порядку:

Інші реферати на тему «Бухгалтерський облік, податки»:

Форми бухгалтерського обліку

Сучасна бухгалтерія та сучасний бухгалтер в Україні

Податок з прибутку в Україні

Проблеми обліку, аналізу і аудиту доходів і витрат від реалізації, товарів в умовах комп’ютеризації бухгалтерського обліку (на прикладі КП “Казка”)

Теоретичні аспекти обліку та аудиту операцій з оперативної оренди