Сторінка

5

6. Повернення надміру та/або помилково сплачених платежів до бюджету здійснюється територіальними управліннями Державного казначейства на підставі висновків органів державної податкової служби, рішень судових органів, інших органів виконавчої влади, яким за законом надане право стягнення до бюджету платежів.

У разі надходження до органу Державного казначейства рішення судових органів, копія рішення передається відповідному органу податкової служби за місцем реєстрації платника податків. Органи державної податкової служби за місцем реєстрації платника передають районному відділенню Державного казначейства висновки на повернення надміру та/або помилково сплачених коштів. Відділення казначейства готує платіжне доручення про повернення надміру або помилково сплачених платежів до бюджету та щоденно засобами внутрішньої платіжної системи (електронного зв'язку) передає його до управління Державного казначейства.

Управління Державного казначейства перераховує кошти із відповідних рахунків бюджету на поточні рахунки платників податків, відкриті в установах банку, в яких зазначені платники обслуговуються.

Повернення платежів здійснюється з відповідного аналітичного рахунка в межах поточних надходжень за день. У разі недостатності або відсутності коштів на відповідному аналітичному рахунка повернення здійснюється за рахунок поточних надходжень за день. При цьому, якщо повернення здійснюється за тими видами доходів, від яких проводиться відрахування дотацій місцевим бюджетам, то сума, яка повертається, не повинна перевищувати суми загальних надходжень за день за всіма аналітичними рахунками, з яких відраховується дотація.

Якщо ж повернення здійснюється за тими видами доходів, від яких не проводиться відрахування дотацій місцевим бюджетам, то сума, яка повертається, не повинна перевищувати суми загальних надходжень за день за всіма аналітичними рахунками, з яких не відраховується дотація.

У випадках недостатності або відсутності коштів на аналітичних рахунках у цілому по області повернення надміру або помилково сплачених платежів здійснюється на підставі рішення Державного казначейства України (центральний рівень). Підставою для прийняття рішення є звернення обласного управління Державного казначейства.

Для повернення надміру та/або помилково сплачених платежів до бюджету у готівковій формі управління (відділення) Державного казначейства платіжним дорученням перераховує кошти з відповідного аналітичного рахунка, з якого необхідно зробити повернення, на відкриті на їх ім'я в установах банків рахунки за балансовими рахунками групи 257 «Кошти до виплати» Плану рахунків бухгалтерського обліку комерційних банків України.

На підставі висновків органів стягнення або рішень органів судової влади, органи Державного казначейства України виписують грошові чеки на отримання готівки на фізичних осіб, указаних у висновках, та/або готують платіжні доручення на перерахування коштів на вкладні рахунки платників.

Фізичні особи, на ім'я яких виписано чеки, на підставі належно оформлених чеків отримують готівку з рахунків, відкритих в установах банків, за балансовими рахунками групи 257, на ім'я органів Державного казначейства України. Грошові чеки дійсні протягом 10 календарних днів (день виписки чека не враховується).

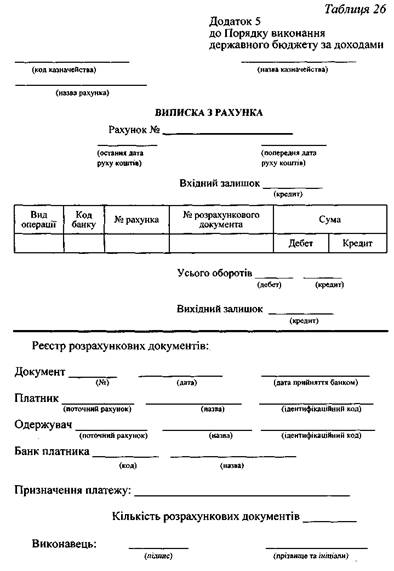

На початку наступного операційного дня, не пізніше 9-ї години ранку, за результатами обробки інформації формуються виписки з аналітичних рахунків (табл. 26), відкритих за балансовими рахунками 3111, 3121, 3131, 3311, 3411, 3412, у вигляді електронного реєстру розрахункових документів та паперові копії зазначених відомостей за підписом керівника органу Державного казначейства із відбитком печатки. До виписок з аналітичних рахунків 3-го класу додається реєстр розрахункових документів з повним переліком реквізитів.

Дані про надходження до державних цільових фондів у електронному вигляді або у вигляді паперових копій з реєстрами розрахункових документів до них передаються представникам цих фондів.

На підставі даних про рух коштів на всіх аналітичних рахунках щоденно формуються сальдові та оборотно-сальдові відомості (див. табл. 16 і 17) про операції за коштами бюджету.

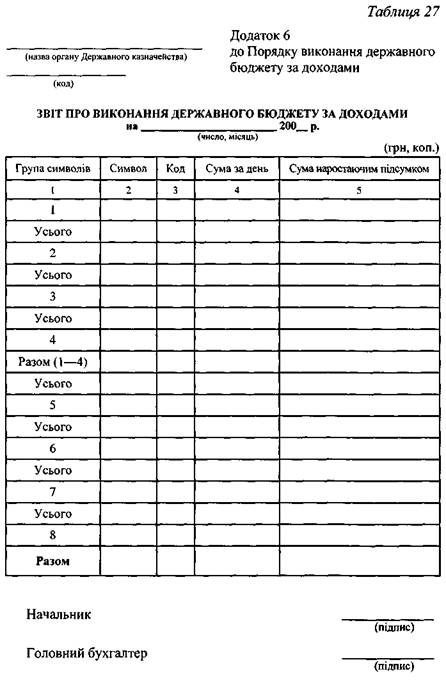

На підставі даних про рух коштів на аналітичних рахунках, відкритих за балансовими рахунками 3111, 6111, 3121, 6112, 3131, 6113, 3522, 6114, щоденно на початку наступного операційного дня, не пізніше 9-ї години ранку, управління Державного казначейства складають Звіт про виконання Державного бюджету за доходами ф. 412-Д (табл. 27) у розрізі видів надходжень у цілому по області та передають його (в електронному вигляді) до Державного казначейства України (центральний рівень).

Роз'яснення щодо порядку заповнення форми Звіту про виконання Державного бюджету за доходами:

Перша графа: 1 група символів — ознака надходжень до загального фонду державного бюджету; 2 група символів — ознака надходжень від повернення бюджетних позичок; 3 група символів — ознака надходжень до спеціального фонду державного бюджету; 4 група символів — надходження, що розподіляються між загальним та спеціальним фондами державного бюджету; 5 група символів — ознака надходжень до державного бюджету за кодом бюджетної класифікації 50 100 200 (символ звітності банку 093) в розрізі відомств; 6 група символів — ознака надходжень за кодом бюджетної класифікації 50 100 700 (символ звітності банку 068) у розрізі відомств; 7 група символів — ознака надходжень, що розподіляються між державним та місцевими бюджетами; 8 група символів — ознака власних надходжень бюджетних установ і організацій в розрізі відомств.

Інші реферати на тему «Фінанси»:

Фінанси і форми фінансових відносин в економіці

Реформування податку з доходів фізичних осіб у контексті вимог сталого розвитку

Прогнозування науково-технічного прогресу

Зміст, предмет і метод фінансово-господарського контролю і ревізії, ревізія фінансових результатів діяльності підприємства

Вексельний оборот в Україні