Сторінка

2

Процес виконання бюджету пов'язаний з рухом коштів. У зв'язку з цим більшість бухгалтерських проведень охоплює один із рахунків 1-го та 3-го класу. Ці проведення, як і схеми документо-обороту, будуть показані далі.

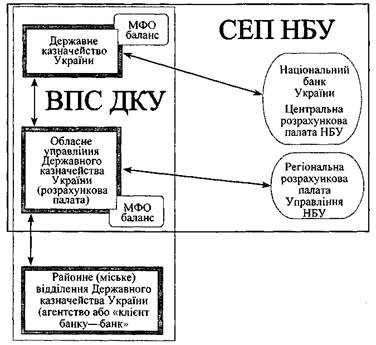

Основним джерелом формування ресурсів бюджету є доходи. Надходження від підприємств і організацій відбувається через перерахування коштів з рахунків платників на рахунки бюджету в Державному казначействі (рис. 15) за допомогою платіжних доручень, які виписують самі платники — юридичні особи. У платіжних дорученнях зазначають: код (МФО) органу Державного казначейства, номер бюджетного рахунка, номер платіжного документа, ідентифікаційний код платника податків, призначення платежу, код бюджетної класифікації доходів, код відомства згідно з відомчою класифікацією, сума платежу. Треба зазначити, що Державне казначейство України є учасником СЕП НБУ (рис. 16).

Рис. 16. Схема функціонування внутрішньої платіжної системи Державного казначейства України з використанням Системи електронних платежів НБУ без надання районним відділенням кодів МФО

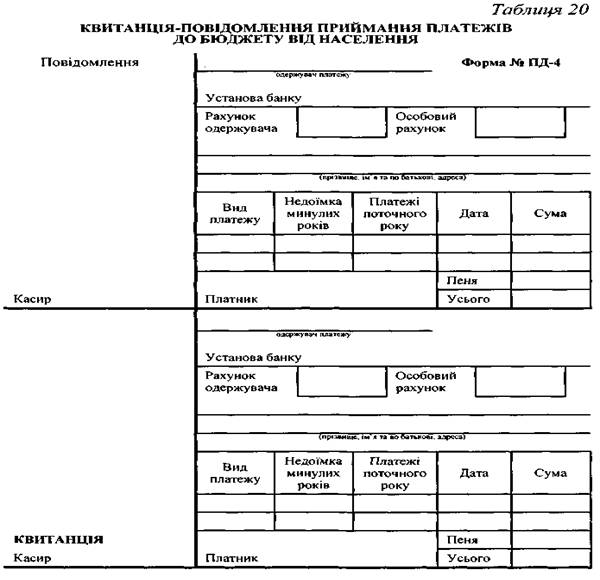

Приймання платежів до бюджету від населення оформляють квитанцією-повідомленням (табл. 20). У ній зазначають прізвище, ім'я та по батькові платника, його адресу, назву податкового органу, який видав платіжне повідомлення, назву платежу і його суму на даний строк сплати. Квитанція залишається у платника, а повідомлення — в установі, яка прийняла платіж.

Каси сільських рад перераховують одержані доходи у Державне казначейство на підставі супровідної відомості. Під час перерахування доходів додають платіжні документи (платіжні доручення та квитанції-повідомлення).

Платіжні доручення та квитанції-повідомлення — основні первинні документи, якими оформляють зарахування платежів у доходи бюджету, й вихідні для обліку доходів бюджету.

Квитанції-повідомлення заповнюють платники на підставі платіжних повідомлень, які податковий орган вручає платникам у визначені строки. У платіжному повідомленні зазначають суму й строки платежів і наводять розрахунок цієї суми.

Територіальні органи Державного казначейства перевіряють одержані з банку-платника документи:

— наявність штампа банку;

— наявність підпису бухгалтера банку;

— відповідність сум платіжних документів випискам банку;

— правильність зарахування податків, платежів відповідно до кодів бюджетної класифікації.

У процесі виконання бюджету за доходами органи Державного казначейства: відкривають рахунки в управліннях Державного казначейства України для зарахування платежів до бюджетів та до цільових фондів; ведуть бухгалтерський облік доходів бюджету у розрізі кодів бюджетної класифікації доходів і типів операцій; здійснюють розподіл платежів між бюджетами відповідно до затверджених законом нормативів та перераховують за належністю розподілені кошти; готують розрахункові документи і проводять повернення надмірно або помилково сплачених платежів до бюджету; здійснюють відшкодування податку на додану вартість; складають щоденну, періодичну і річну звітність за доходами та подають її відповідним органам, що здійснюють контроль за нарахуванням та сплатою платежів до бюджету й цільових фондів. Вони повинні забезпечити облік надходжень на поточний рік у розрізі кодів бюджетної класифікації — доходи загального фонду; доходи спеціального фонду; доходи, які розподіляються між загальним та спеціальним фондами бюджету; доходи, що розподіляються між державним та місцевими бюджетами або між рівнями місцевих бюджетів; надходження, тимчасово віднесені на доходи державного або місцевого бюджету.

1. Платежі до бюджетів, які відповідно до Закону України про Державний бюджет України на відповідний рік та рішень місцевих рад є доходами загального фонду бюджету, зараховуються безпосередньо на аналітичні рахунки, відкриті в управліннях Державного казначейства за балансовими рахунками 3111 «Надходження до загального фонду державного бюджету» та 3141 «Надходження до загального фонду місцевих бюджетів».

Інформація щодо надходження та повернення надміру або помилково сплачених платежів до бюджету одночасно відображається на рахунках, відкритих за рахунками фінансового обліку 6111 «Доходи загального фонду державного бюджету» та 6121 «Доходи загального фонду місцевих бюджетів». Кредитовий залишок за рахунками 6111 та 6121, а також в розрізі кожного рахунка відкритого на даному балансовому рахунку, дає інформацію про надходження з урахуванням повернень кожного виду доходів (наприклад, відшкодування податку на додану вартість) і повернення платежів до загального фонду державного та місцевих бюджетів наростаючим підсумком з початку року. За окремими рахунками допускається від'ємний залишок, котрий показує, що повернень окремого виду доходу бюджету у поточному бюджетному періоді з цього рахунка відбулося більше, ніж надходжень (за рахунок загальних надходжень до загального фонду). У цілому за рахунками фінансового обліку 6111 та 6121 від'ємний залишок не допускається.

Інші реферати на тему «Фінанси»:

Фінансова стратегія підприємства. Фінансова діяльність ТзОВ. Фінансова діяльність державних і казенних підприємств

Зміст і значення оперативного фінансового плану

Перспективні напрями розвитку безготівкових розрахунків у платіжному обороті України

Інвестиції. Суб'єкти і об’єкти інвестиційної діяльності

Предмет, метод і завдання фінансової статистики