Сторінка

3

Усі інші дії щодо видатків із спеціальних реєстраційних рахунків розпорядників бюджетних коштів спеціального фонду бюджету здійснюються відповідно до порядку, установленого для загального фонду державного бюджету.

Зі спеціальних реєстраційних рахунків, на яких обліковуються власні надходження установ, розпорядники бюджетних коштів можуть перераховувати вищим та підвідомчим установам і організаціям кошти, що не передбачені кошторисами доходів і видатків. Перерахування таких коштів здійснюється на підставі платіжних доручень або меморіальними ордерами у разі роботи органів Державного казначейства у Внутрішній платіжній системі без виходу в Систему електронних платежів Національного банку України. Дане перерахування коштів розпорядниками бюджетних коштів вищим та/або підвідомчим установам відображається відповідно як отримання та/або зменшення доходів.

Взаємовідносини органів Державного казначейства і розпорядників коштів на рівні області організовуються в такому самому порядку, як і взаємовідносини Центрального апарату Державного казначейства та головного розпорядника коштів.

Основним плановим документом, на підставі якого одержувачу перераховуються бюджетні кошти і надається право їх використовувати, є план використання бюджетних коштів. Одержувачем бюджетних коштів є підприємства і організації, що не мають статусу бюджетної установи, які отримують кошти з бюджету як фінансову підтримку або уповноважені органами державної влади на виконання загальнодержавних програм, надання послуг безпосередньо через розпорядників бюджетних коштів. План використання бюджетних коштів одержувачами затверджується їх керівниками за погодженням з розпорядниками, через яких вони одержують бюджетні кошти. За відсутності зазначеного планового документа видатки з рахунка одержувача не здійснюються. Тому потрібно відрізняти одержувачів коштів бюджету від підприємств, установ і організацій, які отримують бюджетні кошти за виконані роботи (надані послуги тощо).

Оплата видатків розпорядників та одержувачів бюджетних коштів (оплата рахунків і виплати готівкою) проводиться як шляхом безготівкових платежів безпосередньо на користь суб'єктів господарської діяльності, організацій та установ, що виконали роботи або надали послуги розпорядникам (одержувачам) коштів, так і через надання чеків на отримання готівки в установах банків на цілі, передбачені в кошторисах доходів та видатків розпорядників коштів або планах використання бюджетних коштів одержувачів.

Для обліку доходів і видатків розпорядників та одержувачів коштів на їх ім'я відкриваються реєстраційні рахунки. Реєстраційні рахунки — це рахунки, які відкриваються в органах Державного казначейства розпорядникам і одержувачам коштів державного та місцевих бюджетів для обліку операцій за коштами загального фонду відповідного бюджету.

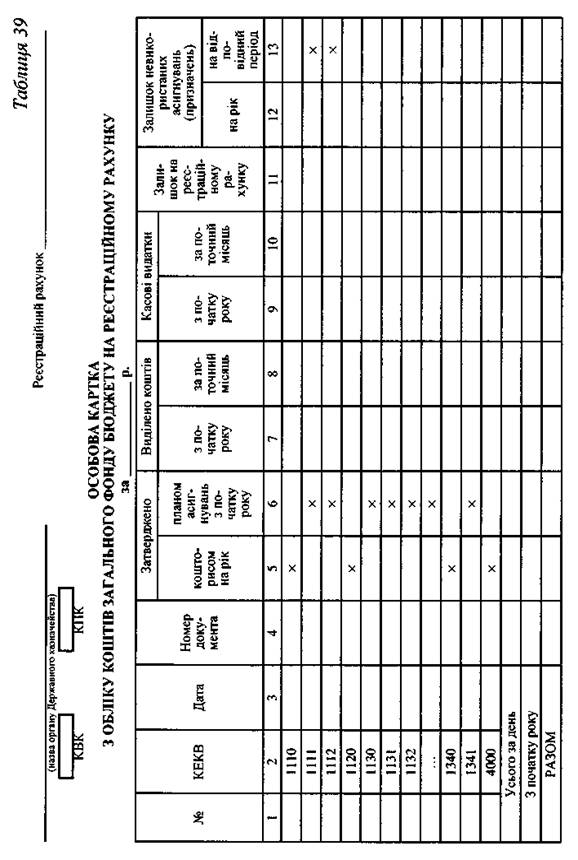

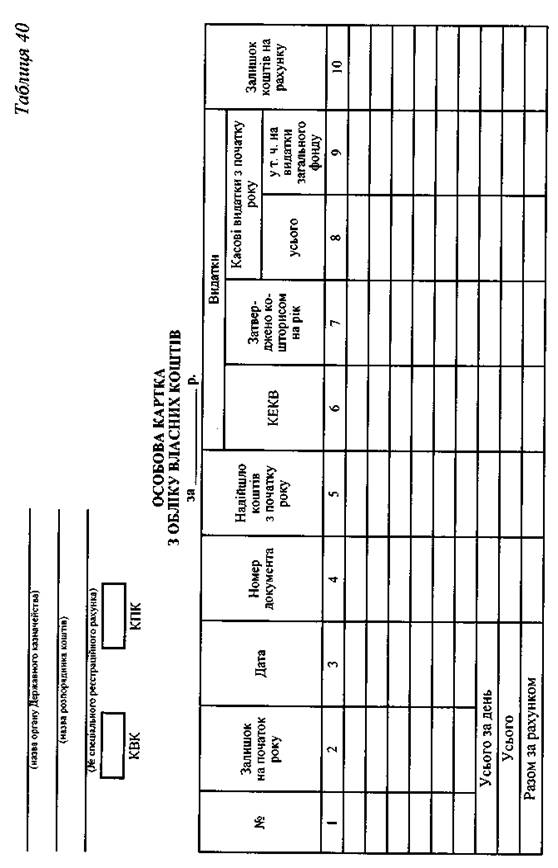

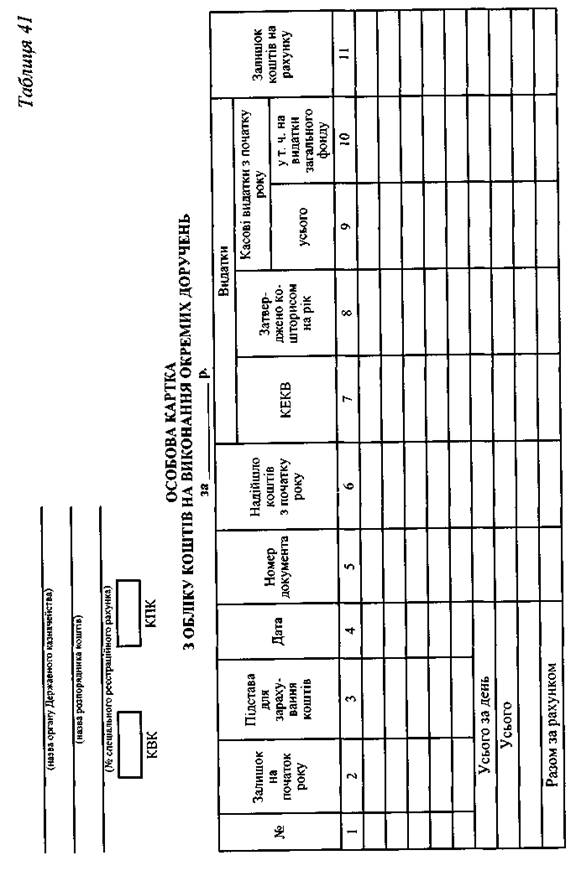

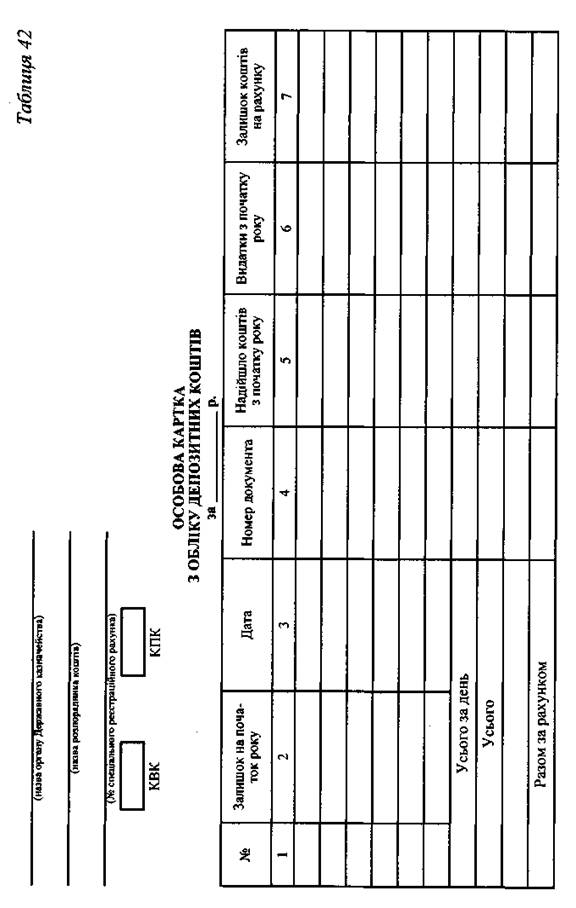

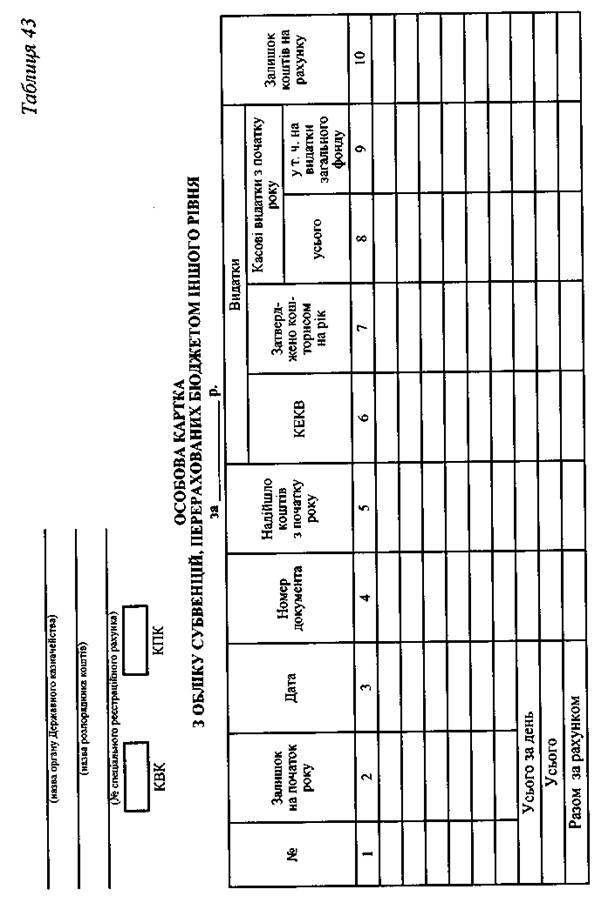

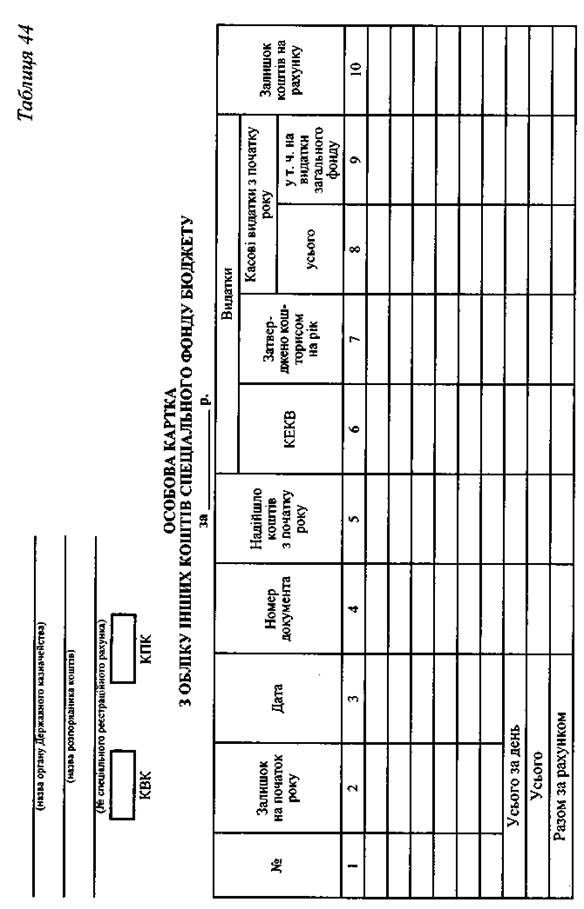

У зв'язку із включенням до складу бюджету коштів спеціального фонду розпорядникам коштів в органах казначейства відкриваються також спеціальні реєстраційні рахунки. Спеціальні реєстраційні рахунки — це рахунки, які відкриваються розпорядникам коштів усіх ступенів та одержувачам коштів відповідного бюджету для обліку доходів і видатків, передбачених їх кошторисами в частині спеціального фонду. До кожного реєстраційного та спеціальних реєстраційних рахунків в органах Державного казначейства відкриваються особові картки (табл. 39—44), які містять інформацію про виділені бюджетні кошти на оплату витрат, суми їх використання та залишку.

У міру зарахування коштів на реєстраційні рахунки розпорядників на підставі виписки та реєстрів на виділення бюджетних асигнувань проводяться записи в особових картках. Виписки з реєстраційних рахунків, що підтверджують зарахування коштів, видаються розпорядникам або одержувачам коштів.

Виписки з реєстрів за рахунками складаються в двох примірниках, з обов'язковим зазначенням призначення коштів, які надійшли з Державного бюджету, кодів їх бюджетної класифікації, дати і підпису виконавця. Перший примірник виписки з реєстрів видається розпоряднику коштів, а другий — залишається в операційному підрозділі Держказначейства. Одночасно з цим в особових картках (див. табл. 39—44) розпорядників коштів зазначається сума коштів, виділених на здійснення витрат.

Після отримання виписки з реєстраційного рахунка розпорядник коштів протягом операційного дня (з 9 до 13 год.) подає до органу Державного казначейства, в якому відкриті його реєстраційні рахунки, необхідні документи для проведення платежів (рахунки-фактури, накладні, товаротранспортні накладні, трудові угоди, договори на виконання робіт, акти виконаних робіт тощо) і платіжні доручення. На підставі цих документів відповідний орган Державного казначейства переказує кошти за надані послуги, виконані роботи безпосередньо суб'єктам господарської діяльності або відмовляє в оплаті. Схема документообороту і процес безготівкової оплати рахунків розпорядників та одержувачів бюджетних коштів з рахунків загального чи спеціального фондів Державного і місцевого бюджету показані на рисунках 18—19.

Особові картки до спеціальних реєстраційних рахунків ведуться окремо за кожним видом видатків спеціального фонду та за кодами класифікації видатків (див. табл. 40—44). Усі інші дії з оплати витрат розпорядників і одержувачів бюджетних коштів по спеціальному фонду здійснюються в тому самому порядку, що й з оплати витрат розпорядників бюджетних коштів по загальному фонду, тільки в межах загального залишку коштів на рахунку.

Для одержання коштів готівкою (на заробітну плату, стипендії, службові відрядження тощо) розпорядник або одержувач коштів подає до Управління обслуговування кошторисів або операційного відділу органу Державного казначейства заявку на видачу готівки (табл. 45). Заявка виписується розпорядником чи одержувачем коштів на уповноважену особу, з якою у нього укладено договір про повну матеріальну відповідальність і яка має право отримувати і видавати кошти.