Сторінка

2

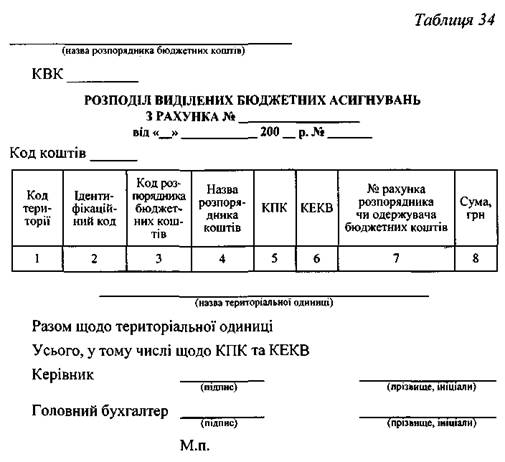

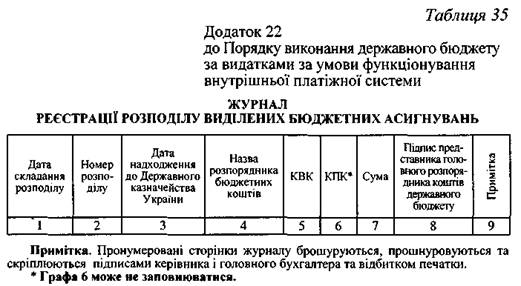

Державне казначейство України реєструє розподіли виділених бюджетних асигнувань у журналі реєстрації в автоматизованому режимі (табл. 35). За несвоєчасне надання розподілу виділених бюджетних асигнувань відповідальність несуть головні розпорядники.

Отримані розподіли, за підписом керівника та головного бухгалтера або осіб, яким надано право розпорядження рахунками і підписання розрахункових документів, перевіряються в автоматизованому режимі Державним казначейством щодо відповідності вказаних у них сум залишкам на відповідних рахунках, залишкам невикористаних асигнувань розпорядників нижчого рівня та одержувачів, включених до розподілу за даними бухгалтерського обліку, невиконаним зареєстрованим фінансовим зобов'язанням та наданій мережі.

У разі невідповідності цим даним розподіл повертається головному розпоряднику на доопрацювання з відміткою причини відмови у день його подання. Якщо виділення бюджетних асигнувань має цільове призначення, то розподіл повинен ураховувати примітку щодо їх призначення. Якщо вищезазначена примітка не врахована, то розподіл повертається без виконання.

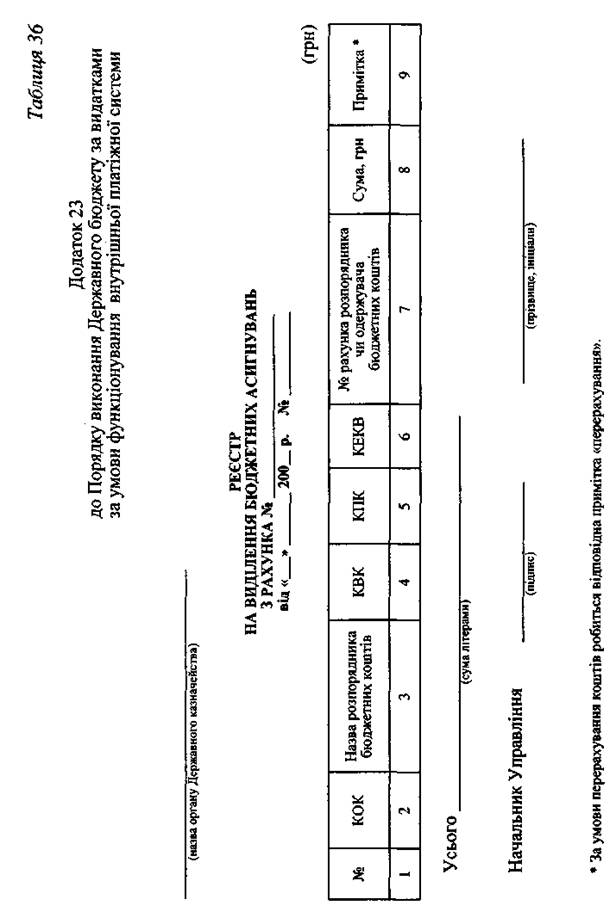

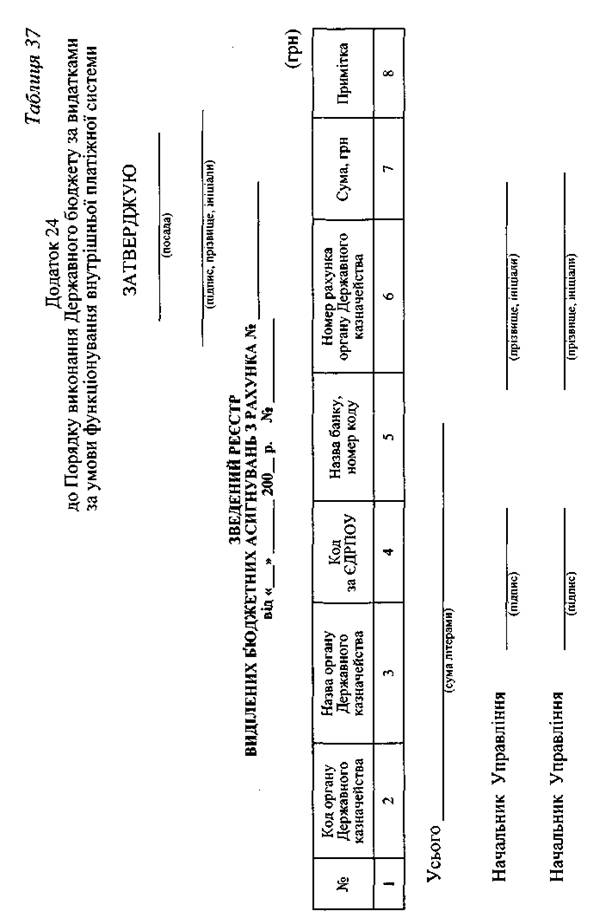

Перевірені розподіли групуються Державним казначейством України за територіями і складаються реєстри на перерахування виділених бюджетних асигнувань (табл. 36), які є підставою реєстрів складення та затвердження зведеного реєстру у розрізі управлінь Державного казначейства (табл. 37). Після цього засобами електронного зв'язку вони передаються територіальним управлінням Держказначейства.

Рішення щодо механізму підкріплення коштами приймається Державним казначейством України на підставі платіжного календаря відповідної області та інформації територіальних управлінь про залишки коштів на рахунках, відкритих у відповідних органах Державного казначейства. Підставою для перерахування коштів відповідному органу Державного казначейства є розпорядження (табл. 38). Механізм підкріплення коштами реєстрів під виділені бюджетні асигнування встановлюється окремо у кожному конкретному випадку.

Управління Державного казначейства на підставі реєстрів готує меморіальні документи для зарахування виділених бюджетних асигнувань на відповідні рахунки розпорядників коштів та/або одержувачів. Меморіальні документи — це документи, що використовуються для безготівкових перерахувань з рахунка на рахунок у межах управлінь Державного казначейства, а також для документального підтвердження зазначених операцій. До їх складу входять меморіальні ордери, платіжні доручення, платіжні вимоги-доручення, акредитиви, векселі, інкасові доручення (розпорядження), розпорядження операційному відділу, чеки.

Після зарахування виділених бюджетних коштів на відповідні рахунки розпорядників та/або одержувачів бюджетних коштів органи Державного казначейства надають їм виписку з відповідного рахунка за результатами попереднього операційного дня. Інші дії з перерозподілу виділених бюджетних асигнувань аналогічні операціям, які проводяться на рівні Державного казначейства України.

Облік виконаних операцій здійснюється в щоденному режимі. Інформація подається до Державного казначейства України засобами електронної пошти у визначені терміни для формування бази даних.

У разі внесення змін до реєстрів та розпорядження про виділення асигнувань загального/спеціального фонду державного бюджету готується нове розпорядження із зазначенням суми збільшення (+) чи зменшення (-) асигнувань головному розпоряднику. Підставою для внесення змін та перерозподілу асигнувань є звернення (лист) головного розпорядника бюджетних коштів з обґрунтуванням необхідності вищезазначених змін та перерозподілу, готуються нові зведені реєстри та реєстри з приміткою «зміни асигнувань». Якщо вносяться зміни до пропозицій, розпоряджень про виділення бюджетних асигнувань, зведених реєстрів та реєстрів, здійснюється облік цих змін на відповідних рахунках позабалансового обліку в автоматизованому режимі.

На спеціальні реєстраційні рахунки розпорядників бюджетних коштів, відкриті в органах Державного казначейства, зараховуються кошти, що надходять як від вищих та підвідомчих установ, так і від будь-яких інших юридичних та фізичних осіб на утримання, виконання певних доручень, здійснення певних видатків, поновлення касових видатків тощо. Кошти, що надходять безпосередньо на рахунки розпорядників бюджетних коштів, уважаю-ться доходами спеціального фонду державного бюджету або коштами, що відносяться на відновлення касових видатків.

Усі суми коштів, що надходять готівкою в каси установ, мають бути зараховані на спеціальні реєстраційні рахунки установ, які відкриті в органах Державного казначейства. У разі внесення готівки на ім'я розпорядників бюджетних коштів або одержувачів відправники коштів у розрахункових документах (квитанціях тощо) зазначають номери спеціальних реєстраційних рахунків розпорядників коштів, відкритих в органах Державного казначейства. Зарахування коштів органами Державного казначейства здійснюється на підставі платіжних доручень на вказані в них рахунки.

Кошти спеціального фонду державного бюджету, що являють собою власні надходження установ та субвенції, зараховуються на спеціальні реєстраційні рахунки без конкретного віднесення до кодів економічної класифікації видатків, однак видатки здійснюються відповідно до кошторису доходів та видатків за конкретними кодами економічної класифікації видатків з урахуванням довідок про внесення змін до розпису за спеціальним фондом державного бюджету.

Інші реферати на тему «Фінанси»:

Ситуація підприємства на ринках факторів виробництва та збуту готової продукції

Кредитування підприємств за рахунок коштів міжнародних фінансово-кредитних інститутів

Місце державного казначейства України у фінансовій системі держави: становлення, проблеми та перспективи

Бюджетна система та бюджетний устрій України

Організація виконання бюджетів