Сторінка

1

Фінансування видатків з місцевих бюджетів проводиться за:

а) казначейського обслуговування місцевих бюджетів лише в частині доходів та міжбюджетних трансфертів шляхом переказування коштів територіальним органом Державного казначейства з рахунків за надходженнями місцевих бюджетів на поточні видаткові рахунки, відкриті відповідним місцевим бюджетам в установах банків за групою балансових рахунків 254 «Кошти місцевих бюджетів та бюджетні кошти клієнтів, що утримуються з місцевих бюджетів». Зарахування коштів розпорядникам на їх поточні бюджетні рахунки здійснюється на основі розпорядження бюджетного відділу (інспекції') місцевого фінансового органу за допомогою платіжних доручень. Документооборот фінансування видатків з місцевих бюджетів до впровадження їх казначейського обслуговування за видатками показано нарис. 21;

б) повнофункціонального казначейського обслуговування місцевих бюджетів шляхом зарахування коштів на рахунки розпорядників бюджетних коштів місцевих бюджетів, відкритих в органах Державного казначейства для наступної оплати їх видатків. У процесі повнофункціонального казначейського обслуговування місцевих бюджетів органи Державного казначейства здійснюють такі функції:

— обслуговують місцеві бюджети за доходами, видатками та фінансуванням дефіциту;

— відкривають рахунки розпорядникам коштів місцевих бюджетів у розрізі місцевих бюджетів та кодів бюджетної класифікації видатків;

— здійснюють розрахунки за міжбюджетними трансфертами;

— щоденно перераховують залишки надходжень на рахунки загального та спеціального фондів місцевих бюджетів;

— здійснюють операції на рахунках, відкритих в органах Державного казначейства;

— надають фінансовим органам виписки з рахунків для обліку руху коштів відповідних місцевих бюджетів;

— ведуть бухгалтерський облік усіх операцій щодо виконання місцевих бюджетів;

— здійснюють попередній контроль за цільовим спрямуванням бюджетних коштів;

— здійснюють операції щодо виконання платіжних доручень розпорядників бюджетних коштів на підставі підтвердних документів, зареєстрованих зобов'язань, відповідно до розпису місцевих бюджетів і кошторисів розпорядників бюджетних коштів;

— ведуть облік зобов'язань розпорядників бюджетних коштів місцевих бюджетів;

— здійснюють кредитування місцевих бюджетів для покриття тимчасових касових розривів;

— установлюють порядок складання та складають фінансову звітність про виконання місцевих бюджетів, крім звіту про виконання плану по штатах і контингентах.

Фінансування видатків розпорядників коштів з місцевих бюджетівздійснюється через органи Державного казначейства за такими стадіями:

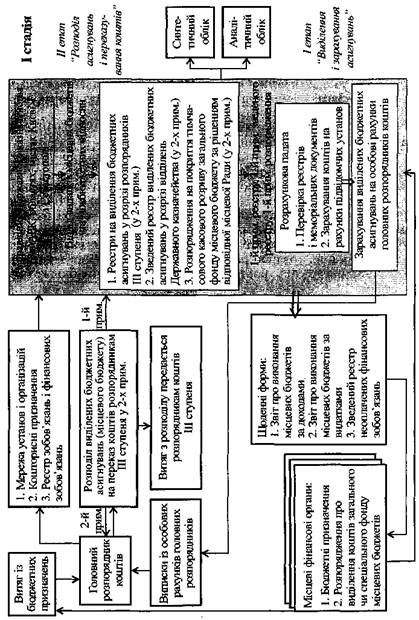

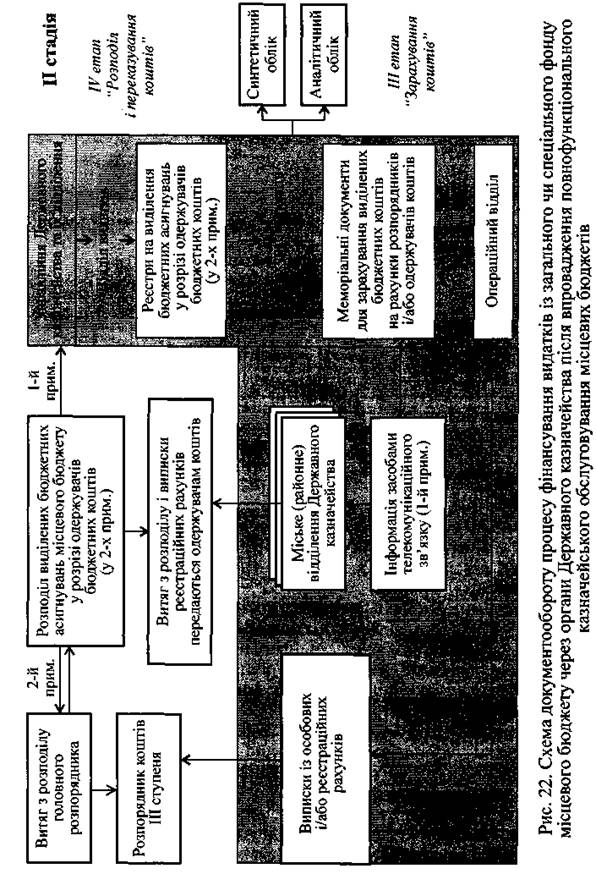

перша (головна) стадія — виділення, зарахування, розподіл і переказування бюджетних асигнувань головними розпорядниками коштів розпорядникам коштів III ступеня. Вона складається з двох етапів — «Виділення і зарахування асигнувань» та «Розподіл асигнувань і переказування коштів» (рис. 22);

друга стадія — зарахування, розподіл і переказування бюджетних асигнувань розпорядниками коштів III ступеня підвідомчим установам та одержувачам коштів. Вона також складається з двох етапів — «Зарахування коштів» і «Розподіл, переказ і зарахування коштів» (див. рис. 22);

третя стадія — безготівкова оплата рахунків розпорядниками та одержувачами бюджетних коштів (див. рис. 18—19);

четверта стадія — виплати готівкою розпорядникам та одержувачам бюджетних коштів (див. рис. 20).

Виконання місцевих бюджетів за видатками здійснюється за такою послідовною процедурою: установлення бюджетних асигнувань розпорядникам бюджетних коштів на основі затвердженого розпису місцевого бюджету; затвердження кошторисів розпорядникам бюджетних коштів; взяття бюджетних зобов'язань; отримання товарів, робіт та послуг; здійснення платежів; використання товарів, робіт та послуг на виконання бюджетних програм.

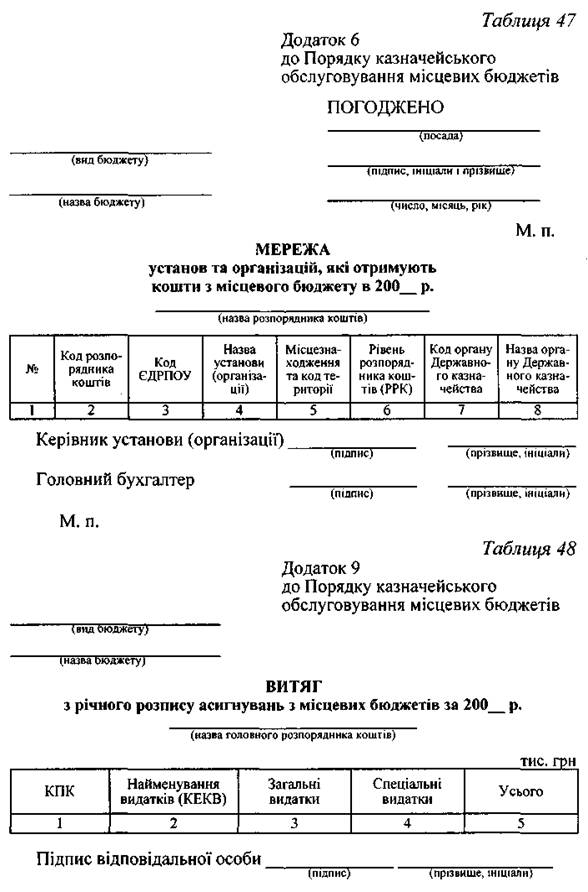

Розпорядники бюджетних коштів не пізніше ніж за 15 днів до початку бюджетного року подають на паперових і електронних носіях до органу Державного казначейства за місцезнаходженням дані про розташування мережі установ та організацій, погоджені з відповідним фінансовим органом, за формою, наведено в табл. 47.

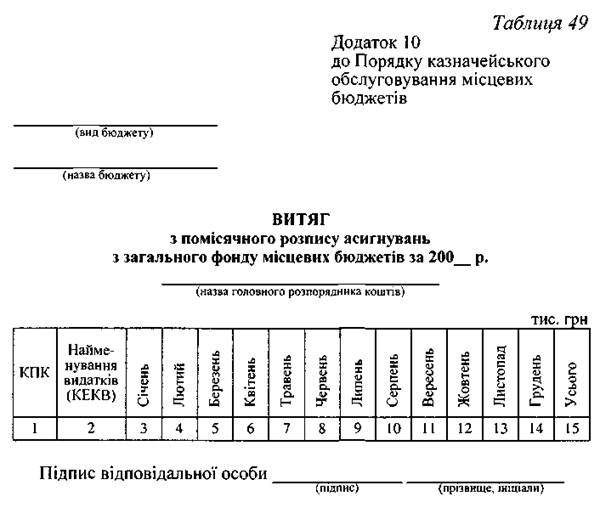

Після затвердження місцевих бюджетів фінансові органи складають річний розпис асигнувань місцевих бюджетів та помісячний розпис асигнувань загального фонду місцевих бюджетів і на паперових та електронних носіях направляють органам Державного казначейства України, які реєструють їх на відповідних рахунках, відкритих за групами рахунків позабалансового обліку 922 «Бюджетні призначення з місцевих бюджетів» та 927 «Бюджетні призначення з загального фонду місцевого бюджету за помісячним розписом асигнувань». Міністерство фінансів Автономної Республіки Крим, фінансові органи в тижневий термін доводять до головних розпорядників витяги із затвердженого річного розпису асигнувань відповідних місцевих бюджетів та помісячного розпису асигнувань загального фонду місцевих бюджетів (табл. 48—49), які є підставою для затвердження в установленому порядку кошторисів та планів асигнувань розпорядниками бюджетних коштів.

Головні розпорядники коштів протягом трьох робочих днів після отримання витягу з річного розпису асигнувань з місцевих бюджетів подають органам Державного казначейства України, в яких вони обслуговуються, розподіл показників зведених кошторисів та розподіл показників зведених планів асигнувань із загального фонду місцевих бюджетів у розрізі розпорядників коштів нижчого рівня на паперових та електронних носіях за формами, наведеними в таблицях 50—51. Розпорядники, які не мають підвідомчих установ, подають кошторис та план асигнувань із загального фонду місцевих бюджетів. Дані зведених кошторисів та планів асигнувань із загального фонду місцевих бюджетів обліковуються органами Державного казначейства України на рахунках, відкритих за групами рахунків позабалансового обліку 912 «Кошторисні призначення з місцевих бюджетів» та 914 «Призначення з місцевого бюджету за планом асигнувань». До кошторису додається зведення показників спеціального фонду кошторису на відповідний рік за підписом керівника та головного бухгалтера установи.