Сторінка

2

Органи Державного казначейства України здійснюють контроль за відповідністю загальних сум, указаних у зазначених документах, сумам, зазначеним у річному розписі асигнувань місцевих бюджетів. У разі їх невідповідності даним розпису місцевих бюджетів розпорядники повинні привести зазначені документи у відповідність до розпису бюджету.

Доведені обсяги бюджетних асигнувань є підставою для взяття розпорядниками коштів бюджету зобов'язань на здійснення видатків, передбачених відповідними місцевими бюджетами.

Органи Державного казначейства України приймають від розпорядників коштів бюджету, які в них обслуговуються, реєстри зобов'язань та фінансових зобов'язань разом з первинними документами (або їх копіями) у межах залишків на відповідних рахунках, відкритих за рахунками позабалансового обліку 9241 «Асигнування на взяття зобов'язань по загальному фонду місцевих бюджетів» та 9242 «Асигнування на взяття зобов'язань по спеціальному фонду місцевих бюджетів». Вони обліковують зазначені зобов'язання розпорядників коштів місцевих бюджетів, яких вони обслуговують, на рахунках, відкритих за групою рахунків позабалансового обліку 942 «Зобов'язання розпорядників бюджетних коштів за коштами місцевого бюджету».

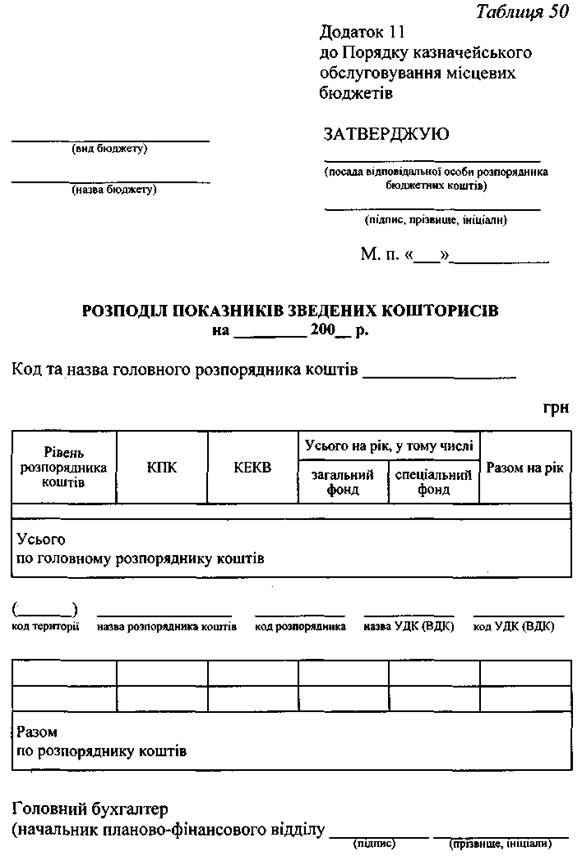

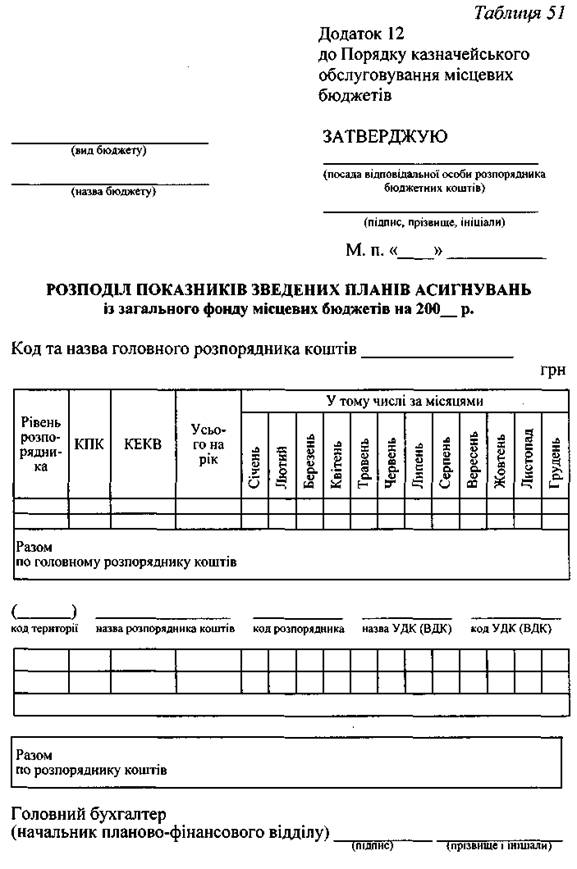

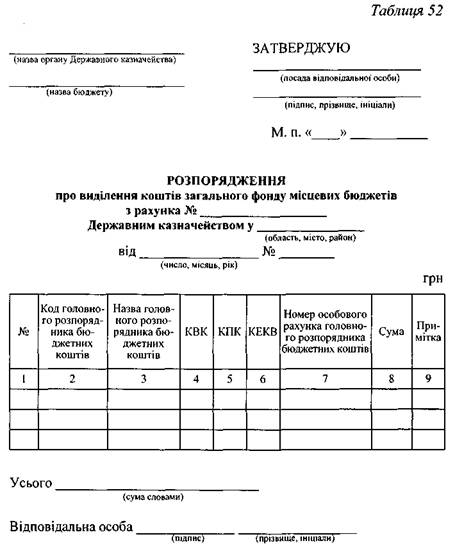

Згідно з помісячним розписом асигнувань загального фонду місцевих бюджетів фінансові органи проводять розподіл коштів загального фонду місцевих бюджетів, що зараховані на рахунки, відкриті за балансовим рахунком 3142 «Кошти загального фонду місцевого бюджету» з урахуванням зареєстрованих фінансових зобов'язань, та подають органам Державного казначейства розпорядження про виділення коштів загального фонду місцевих бюджетів (табл. 52) у розрізі головних розпорядників коштів. Дане розпорядження затверджується головою місцевого органу виконавчої влади або, за його дорученням, одним з його заступників (керівником фінансового органу). Кошти зараховуються на рахунки головних розпорядників, відкриті за балансовим рахунком 3531 «Особові рахунки розпорядників за коштами, отриманими із загального фонду місцевого бюджету».

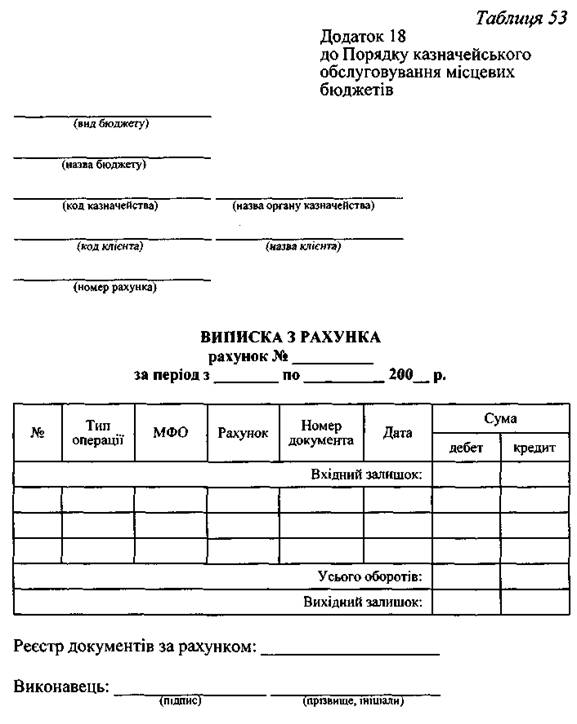

Виписка з особового рахунка (табл. 53) надається головному розпоряднику коштів. На підставі виписки головний розпорядник готує та подає органу Державного казначейства України розподіл виділених бюджетних асигнувань на перерахування коштів підвідомчим установам (див. табл. 34). Отриманий розподіл перевіряється органом Державного казначейства щодо відповідності вказаних у ньому сум залишкам на рахунках, залишкам невикористаних бюджетних асигнувань за загальним фондом та зареєстрованим фінансовим зобов'язанням підвідомчих установ у розрізі кодів економічної класифікації. Якщо перерахування коштів проводиться за цільовим направленням, то поданий розподіл в обов'язковому порядку повинен містити примітку щодо призначення коштів. У разі, коли вищезазначена примітка не врахована, документи повертаються без виконання. За наявності всіх необхідних показників кошти зараховуються на рахунки підвідомчих установ.

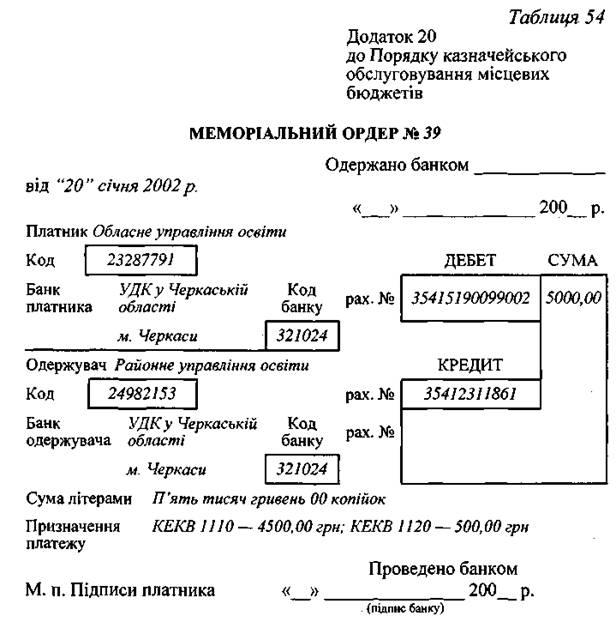

Для безготівкових перерахувань платежів з одного рахунка на інший, відкритих на балансі одного органу Державного казначейства України без виходу в СЕП НБУ, використовуються меморіальні ордери (заповнюються відповідно до зразка, наведеного в табл. 54), складені на підставі відповідних платіжних доручень розпорядників коштів.

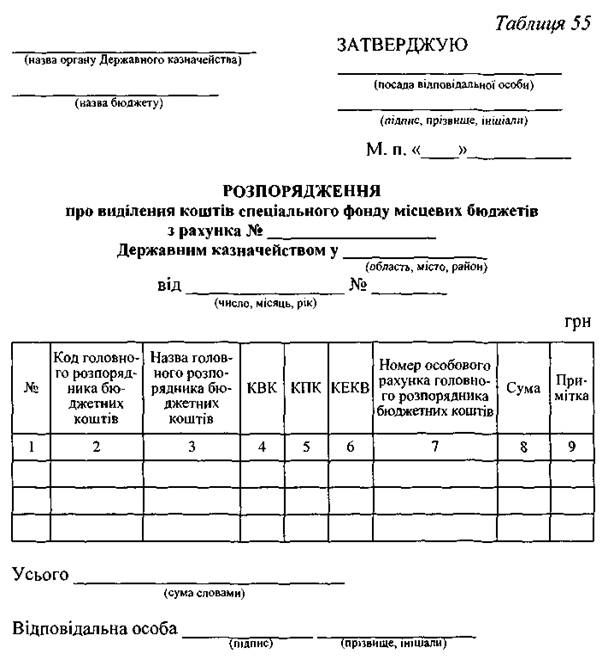

Кошти спеціального фонду місцевого бюджету, зараховані на рахунки, відкриті за балансовим рахунком 3152 «Кошти спеціального фонду місцевих бюджетів, які направляються на спеціальні видатки», органи Державного казначейства на підставі розпорядження про виділення коштів спеціального фонду місцевих бюджетів у розрізі головних розпорядників коштів (табл. 55), затвердженого головою місцевого органу виконавчої влади або, за його дорученням, одним з його заступників (керівником фінансового органу), засобами програмного забезпечення направляють на рахунки розпорядників, відкриті за балансовим рахунком 3532 «Особові рахунки розпорядників за коштами, отриманими із спеціального фонду місцевого бюджету».

Оплата видатків розпорядників бюджетних коштів здійснюється органами Державного казначейства України з реєстраційних, спеціальних реєстраційних рахунків розпорядників бюджетних коштів, відкритих в органах Державного казначейства України за групою рахунків балансового обліку 354 «Рахунки розпорядників та одержувачів за коштами місцевих бюджетів», шляхом проведення платежів з цих рахунків. Інформація щодо проведених видатків одночасно відображається на відповідних рахунках, відкритих за рахунками фінансового обліку 7211 «Видатки загального фонду місцевого бюджету» та 7221 «Видатки спеціального фонду місцевого бюджету».

Із спеціальних реєстраційних рахунків, на яких обліковуються власні надходження, розпорядники бюджетних коштів можуть здійснювати переказування коштів вищим та підвідомчим установам і організаціям відповідно до чинних законодавчих актів. Переказування таких коштів здійснюється на підставі платіжних доручень, наданих власниками рахунків. Переказ коштів розпорядниками відображається як зменшення доходів, а їх отримання — як збільшення доходів. Власні надходження зараховуються на відповідні рахунки, відкриті в органах Державного казначейства (за місцем обслуговування розпорядника коштів бюджету) за балансовим рахунком 3542 «Реєстраційні рахунки розпорядників за коштами спеціального фонду місцевого бюджету», в розрізі груп власних надходжень. Інформація щодо власних надходжень, які зараховуються на відповідні рахунки, відкриті за балансовим рахунком 3542, одночасно відображається на рахунках фінансового обліку 6124 «Власні кошти розпорядників коштів місцевого бюджету». Органи Державного казначейства щоденно складають виписки з рахунків, відкритих за балансовим рахунком 3542, що разом з реєстром розрахункових документів надаються розпорядникам коштів місцевих бюджетів.