Сторінка

3

Оскільки Україна стала самостійною державою, то колишній республіканський фінансовий фонд є, по суті, її основним державним бюджетом. З огляду на таку спадкоємність його можна назвати державно-республіканським. Крім того, елементи фінансової державності виявляються і на місцевому рівні як регіональні, муніципальні фінансові ресурси і фонди у формі місцевих бюджетів.

Між цими трьома державними за природою фінансовими структурами і складаються розподільні та перерозподільні фінансові відносини. Вони набули зараз особливої гостроти у зв'язку з виокремленням з колишнього СРСР незалежної Української держави, здобуттям державного й економічного суверенітету, прагненням Автономної Республіки Крим, окремих регіонів до фінансової самостійності, взаємними фінансовими претензіями нових учасників поновлених фінансових відносин. Усе це позначається на взаємовідносинах з приводу створення і розподілу фінансових ресурсів. Відбуваються істотні зміни у фінансових відносинах і фінансовій владі, а також змінюється співвідношення фінансових прав та обов'язків на всіх рівнях і в усіх сферах економіки України.

Процес фінансової перебудови в Україні відбувається дуже напружено насамперед тому, що на перших стадіях перебудови реформі фінансових відносин не приділялось належної уваги. Вона рухалася вниз, тоді як рух знизу вгору був загальмований. Не було природного, погодженого делегування фінансових повноважень, їх чіткої регламентації з урахуванням інтересів усіх рівнів. Потім відбулося зворотне відторгнення фінансових функцій у центральних органів України. У результаті централізовані в минулому державні фінансові ресурси під тиском знизу перерозподілялись на користь органів нижчих рівнів, центр поділився фінансовими правами і можливостями з областями, містами та районами.

Налагодження нормальних фінансових відносин між рівнями державної фінансової системи України багато в чому залежить від наявності та дотримання законів України, подолання місцевими органами фінансової безпорадності.

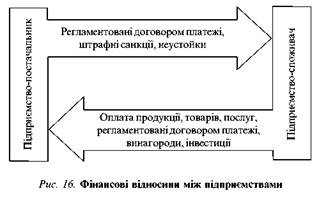

Розглянемо фінансові відносини між підприємствами-контрагентами, що мають господарські зв'язки (рис. 16).

В умовах переходу до ринку активізуються фінансові відносини між підприємствами всіх форм власності та видів підприємництва, що випливають з їх економічних взаємозв'язків. Сукупність фінансових, грошових розрахунків зумовлена наявністю господарських договорів, які регламентують взаємні платіжні зобов’язання, штрафні санкції, сплату неустойок за порушення договірної дисципліни, матеріальну винагороду за виконання особливих вимог.

Крім того, виникають нові форми фінансових взаємовідносин. Так, за допомогою створення системи підприємств, заінтересованих в участі у господарській і фінансовій діяльності один одного, розмиваються або навіть руйнуються відомчі перегородки. Насамперед це виявляється при запровадженні підприємств акціонерних форм власності. У цьому разі підприємства, маючи цінні папери один одного, стають не просто суміжниками, а заінтересованими партнерами. І хоча у процесі виробництва і постачань їхні інтереси різняться, акціонери здійснюють взаємний контроль, обмежуючи прояви егоїзму однієї зі сторін у зв’язку із заінтересованістю у стабільності й високому курсі спільних акцій .

У фінансовому аспекті така система означає створення умов вільного переливання фінансового капіталу з галузі в галузь. Справді, якщо підприємства і підприємці самостійно вирішують, куди вкладати капітал, то навіть за наявності централізованих державних капіталовкладень розміри інвестицій та об’єкти їх вкладення передусім визначає ринок.

Розглянемо особливий тип фінансових відносин між підприємствами, а також між державою і підприємством, опосередкований наявністю банківської системи. Ідеться про фінансові зв’язки, що виявляються у формі взаємовідносин підприємств і банків з приводу кредитування у процесі господарської діяльності та надання банками фінансово-посередницьких послуг підприємствам. Крім того, банки можуть стати і співвласниками-акціонерами підприємств, тоді їх фінансові взаємовідносини можуть виникнути і з приводу часткового розподілу чистого доходу (прибутку).

Фінансові потоки, що виникають у процесі становлення і функціонування фінансових ринків, де суб'єктами відносин стають банки, біржа, підприємства і підприємці, набувають особливого значення. Якщо розглядати банки як своєрідні "фінансові підприємства", то описувані фінансові відносини правомірно віднести до специфічних відносин між підприємствами, організаціями виробничої і невиробничої сфер, з одного боку, і фінансовими підприємствами — з іншого. До таких підприємств належать комерційні та будь-які інші фінансово-кредитні товариства, у тому числі страхові. Якщо ж у відносинах з підприємствами бере участь державний банк, то, по суті, виникає фінансовий зв'язок між підприємствами і державою.

Ринкові відносини потребують гнучкого механізму різнобічного грошово-кредитного регулювання господарського обороту, руху матеріальних цінностей, фінансових потоків, де визначальну роль відіграють елементи банківської системи. Глибина і розмаїтість фінансових зв'язків, грошових переміщень між підприємствами (підприємцями) і банками характеризують зрілість ринкових відносин, ступінь становлення і розвитку ринкової економіки в державі.

Поглиблення фінансових зв'язків і відносин між підприємствами і банками, взаємопроникнення їх функцій в умовах вільного ринку є потужним важелем фінансового впливу на економічні та соціальні процеси, засобом регулювання грошового обігу. Організацію банківської системи в економіці ринкового типу докладніше висвітлимо в наступних підрозділах.

Перехід до госпрозрахункових відносин усередині підприємств, переведення структурних підрозділів на колективний підряд та інші форми організації й оплати праці активізують внутрішньогосподарські фінансові відносини, де підрозділ є самостійним фінансовим об'єктом. Такі відносини найчастіше пов'язані з формуванням і розподілом власного прибутку та прибутку структурної одиниці, підрозділу, колективного фонду оплати праці й встановленням пайової участі кожного працівника у прибутку підрозділу. Крім того, виникають фінансові відносини між структурним підрозділом і підприємством з приводу відрахування частини прибутків структурної одиниці на користь усього підприємства. Такі відрахування неминучі, якщо підприємство функціонує як цілісна господарська одиниця з власними фондами, прибутками, витратами.