Сторінка

4

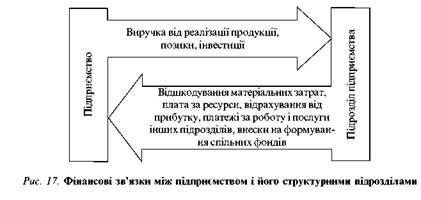

Фінансові зв’язки між підприємством і його структурними підрозділами (цехами, ділянками, бригадами), які не є самостійними одиницями, наведено на рис. 17.

Така схема можлива за наявності розвиненого внутрішньовиробничого госпрозрахунку, самофінансування підрозділів, системи взаємних розрахунків, коли структурна одиниця одержує і розподіляє виторг (прибуток) від власної діяльності, тобто перетворюється у фінансовому плані на своєрідне підприємство всередині підприємства (у будівництві, наприклад, це трест і будівельно-монтажні та будівельні управління). Розвиненість внутрішніх фінансових відносин між підрозділами, а також підрозділів із спільною адміністрацією підприємства призводить до необхідності ведення власного бухгалтерського обліку, окремого рахунку структурної одиниці (субрахунку). Однак доцільність фінансового суверенітету підрозділів, структурних одиниць підприємства може виявитися сумнівною; у будь-якому разі тут мають існувати розумні межі.

Фінансові зв’язки між структурними підрозділами підприємства і підприємством, адекватні зв’язкам між підприємствами або між підприємством і державою, обґрунтовані лише тоді, коли структурний підрозділ є досить відособленою виробничо-економічною одиницею і якщо поділ фінансів і перехід до взаємних фінансових розрахунків стимулюють збільшення доходів та підвищення ефективності роботи.

Фінансові зв'язки між державою і громадськими організаціями, державою і населенням

До громадських організацій звичайно зараховують партійні, профспілкові, спортивні, культурно-просвітні організації, різні спілки і фонди. Частина з них мають свій бюджет, сформований за рахунок членських внесків, пожертвувань, доходів від господарської діяльності. Фінансові відносини держави з такими організаціями мають будуватися на податковій основі або на принципах пайової участі держави в доходах.

Однак багато громадських організацій — установи культури, освіти, охорони здоров'я, соціального забезпечення, спорту — перебувають на бюджетному фінансуванні. У таких організаціях фінансові потоки формуються переважно в напрямі від держави до цих організацій. Держава, звичайно, не повинна чинити податкового тиску на добродійні фонди й організації, які допомагають їй виконувати суспільно необхідні функції, наприклад, у сфері соціального забезпечення. Вважається також обґрунтованою державна політика фінансового сприяння таким добродійним фондам, як дитячий, миру, культури, милосердя і здоров'я. Пільги з оподаткування правомірно надаються як цим фондам, так і організаціям, що виділяють кошти на доброчинні потреби або виконують інші соціальні функції в інтересах суспільства.

Фінансові відносини між підприємствами і населенням характеризуються найпростішими і найпомітнішими зв'язками. Підприємства виплачують працівникам заробітну плату й інші види грошових винагород, що входять в оплату праці. Це центральний, найбільший за масштабами грошовий потік від підприємств до населення. Але можуть бути й інші потоки. Так, ощадні, комерційні, страхові банки до деякої міри можна зарахувати до фінансових підприємств; від них також утворюються грошові потоки до населення у вигляді відсотків на вкладах та страхових виплат. Крім того, з грошових фондів підприємств здійснюються окремі соціальні й інші виплати теперішнім або колишнім їх працівникам і членам їхніх сімей. До таких виплат у міру розвитку акціонування належать дивіденди, що виплачуються за акціями, які перебувають на руках у населення, а також повернення у грошовій формі особистої або приватної власності під час звільнення працівника або в разі його смерті.

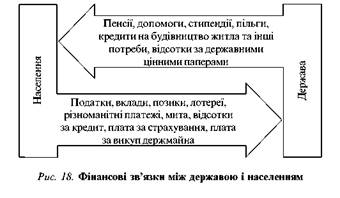

Населення здійснює грошові виплати підприємствам у процесі реалізації ними товарів і послуг. Це безпосередньо стосується підприємств

торгівлі, громадського харчування, сфери платних послуг. У міру розвитку підприємництва, роздержавлення і приватизації дедалі більша частина цього грошового потоку надходить до підприємств недержавних форм власності. Найінтенсивніші фінансові зв’язки між державою і населенням зображено на рис. 18.

Список використаної літератури

1. Емельянов А. С, Беседин В. Ф Козуб В. М. Экономика инвестирования в научно-технический прогрессе. — К.: Наук, думка, 1988. — 311 с.

2. Ермошенко Н. Н. Экономика: Научно-технический прогрессе, инвестиционная политика, управление. — К.: Наук, думка, 1990. — 184 с.

3. Жиляева Н. Золотое правило инвестирования // Экономика и жизнь. — 1992. — №1.— С. 7.

4. Зотов М. С. Совершенствование инвестиционного процесса // Вопр. экономики. — 1985. — № 4. — С. 83-93.

5. Іткін О. Ф. Економічні механізми інноваційної та інвестиційної діяльності і реставрації магістральних трубопроводів України. — К.: Науковий Світ, 2002.

6. Каменева О., Новоселов М., Рабина А. Банки стали авангардом свободньїх цен // Коммерсант. — 1991. — № 47. — С. 14.

7. Короткова М. С. Денежно-кредитные проблемы стабилизации народного хозяйства // Деньги и кредит. — 1991. — № 3. — С. 59-67.

8. Крупка Я. Д., Литвин Б. М. Вдосконалення методики обліку інвестиційної діяльності та будівельного виробництва. — К.: Екон. думка, 1998.

9. Крупка Я. Д., Литвин Б. М. Інвестиційний бізнес-план. — К., 1997.

10. Ливень О. Иностранный капитал в Украйну нужно привлекать активнее // Коммерсант Украины. — 1993. — № 9. — С. 13.

11. Львов Ю. Л. Основы экономики и организации бизнеса. — СПб.: ГМП "Формика", 1992. — 382 с.

12. Матькин Ю. А. Инвестиционная деятельность в условиях перехода к регулируемой рыночной экономике СССР // Экономика стр-ва. — 1990. — №11.— С. 12-22.

13. Михайлова Е. В. Финансовый рынок в Российской федерации. — СПб.: Изд-во СПб. ун-та экономики и финансов, 1992. — 176 с.

- Народное хозяйство Украиныї в 1992 г.: Стат. сб. — К: Техника, 1993. — 360 с.