Сторінка

3

Фонд соціального страхування з тимчасової втрати працездатності належить до цільових позабюджетних страхових фондів. Закон про створення цього фонду набрав чинності з 1 січня 2001 р. Фонд є правонаступником Фонду соціального страхування України, який було створено в 1991 р. як державний цільовий позабюджетний фонд. У Фонді акумулювалися збори, з нього фінансувалися виплати на обов'язкове соціальне страхування.

Керівним органом Фонду було правління, до складу якого входили переважно члени профспілок. Діяльність Фонд здійснював у взаємодії з профспілками всіх рівнів.

Фонд соціального страхування з тимчасової втрати працездатності є некомерційною самоврядною організацією. Управління Фондом здійснюється на паритетній основі державою, представниками застрахованих осіб і роботодавців. Представниками застрахованих осіб є профспілки, їх об'єднання або інші уповноважені найманими працівниками органи.

До джерел формування коштів Фонду належать такі:

• страхові внески страхувальників-роботодавців і застрахованих осіб;

• благодійні внески підприємств, установ, організацій та фізичних осіб;

• асигнування з Державного бюджету України;

• штрафи, пені та інші фінансові санкції, що застосовуються до страхувальників;

• інші надходження відповідно до законодавства України. За рахунок коштів Фонду здійснюються:

• виплата допомоги у зв'язку з тимчасовою непрацездатністю, вагітністю та пологами, при народженні дитини та у зв'язку з доглядом за нею до досягнення трирічного віку, на поховання;

• фінансування санаторно-курортного лікування та оздоровлення застрахованих осіб і членів їх сімей;

• утворення резерву страхових коштів у розрахунку на місяць для фінансування матеріального забезпечення застрахованих осіб. Платниками страхових внесків є страхувальники-роботодавці й

застраховані особи — наймані працівники.

Органи Фонду здійснюють персоніфікований облік сплати внесків.

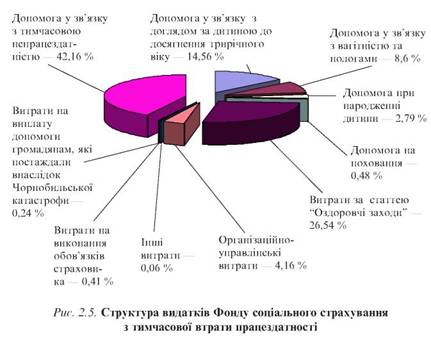

Розмір страхових внесків встановлює Верховна Рада України щорічно у відсотках: для роботодавців — до сум фактичних витрат на оплату праці найманих працівників, що підлягають обкладенню прибутковим податком з громадян; для найманих працівників — до сум оплати праці, які підлягають обкладенню прибутковим податком з громадян. З 1 січня 2001 р. встановлено такі суми внесків: для роботодавців — 2,5 % фактичних витрат на оплату праці; для найманих працівників — 0,25 %, якщо їх заробітна плата нижча від 150 грн, 0,5 %, якщо їх заробітна плата перевищує 150 грн. На рис. 2.5 наведено структуру видатків фонду соціального страхування з тимчасової втрати працездатності.

Фонд соціального страхування від нещасного випадку на виробництві також належить до цільових позабюджетних страхових фондів. Цей фонд є некомерційною самоврядною організацією, управління ним здійснюється на паритетній основі державою, представниками застрахованих осіб і роботодавців. Страхування від нещасного випадку на виробництві є самостійним видом загальнообов’язкового державного соціального страхування, за допомогою якого здійснюється соціальний захист, охорона життя і здоров’я громадян у процесі їх трудової діяльності. Фінансування Фонду здійснюється за рахунок внесків роботодавців; прибутку, одержаного від розміщення тимчасово вільних коштів Фонду на депозитних рахунках; добровільних внесків; капіталізованих платежів, що надійшли у випадках ліквідації страхувальників; коштів, одержаних від стягнення штра-фів і пені з винних у порушенні вимог нормативних актів з охорони праці юридичних і фізичних осіб.

Список використаної літератури:

1. Закон України "Про загальнообов'язкове державне соціальне страхування на випадок безробіття" від 23.03.2000 // Уряд, кур'єр. — 2000. — № 72.

2. Закон України "Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням" від 18.01.01 //Уряд, кур'єр. —2001. —№ 38.

3. Бюджетний кодекс України // Уряд, кур'єр. — 2001. — № 131.

4. Положення про відомчий контроль у системі міністерств, інших центральних органів виконавчої влади: Затв. постановою КМУ від 10.07.98 № 1053.

5. Положення (стандарт) бухгалтерського обліку 2 "Баланс": Затв. наказом Міністерства фінансів України від 31.03.99 № 87 // Все про бух. облік. — 2000.—№11.

6. Положення (стандарт) бухгалтерського обліку 3 "Звіти про фінансові результати": Затв. наказом Міністерства фінансів України від 31.03.99 № 87 // Все про бух. облік. — 2000. —№11.

7. Інструкція "Про порядок проведення ревізій і перевірок": Затв. наказом ГоловКРУ України від 03.10.97 № 121. — К., 1997.

8. Александрова М. М. Страхування. — К.: ЦУЛ, 2002. — 208 с

9. БескидЙ. М. Теоретичні підвалини дослідження суті державного бюджету України//Фінанси України. — 1998.— № 1. — С. 11-16.

Інші реферати на тему «Фінанси»:

Зміст фінансового плану та порядок його складання

Фінансова санація підприємства, її економічний зміст та порядок проведення

Фінанси акціонерних підприємств

Валютний курс у системі міжнародних кредитно-розрахункових та валютних операцій

Бюджетна система України: принципи побудови, бюджетний процес, проблема збалансованого бюджету, особливості збалансування місцевих бюджетів