Сторінка

1

Вихідні дані для аналізу — "Статистичний щорічник" Держкомстату України. Змістовна спрямованість аналізу: а) зміна значень основних фінансових показників; б) зміна узагальнюючого показника якості джерел формування активів; в) економі-ко-статистичне моделювання узагальнюючого показника фінансового стану.

Основні аналітичні показники фінансового стану

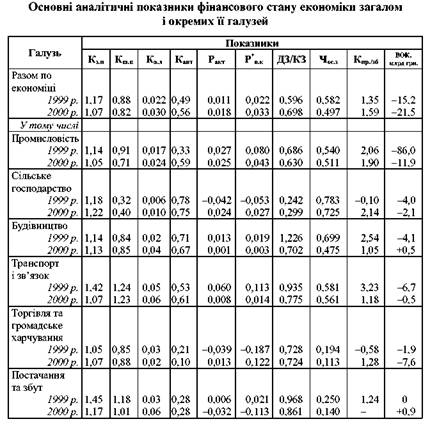

Розраховано сукупність основних фінансових аналітичних показників за 1999 та 2000 р. (табл. 24): коефіцієнт загального покриття (К3 п); коефіцієнт швидкого покриття (Кш п); коефіцієнт абсолютної ліквідності (К ); коефіцієнт автономії (Кавт); рентабельність активів (Ракт); рентабельність власного капіталу (Рв к); коефіцієнт співвідношення між дебіторською та кредиторською заборгованістю (ДЗ/КЗ); частка основних засобів у активах (Чосз); коефіцієнт співвідношення між прибутками та збитками (К /зб); ВОК — власні оборотні кошти.

Окрім самостійного значення, ці показники є галузевим орієнтиром при аналізі фінансового стану окремих підприємств.

1. Показники платоспроможності економіки загалом і окремих її галузей значно нижчі від рівнів, рекомендованих чинними в Україні нормативами [35]; насамперед це стосується коефіцієнта абсолютної ліквідності — розрив між фактичним і нормативним значеннями (0,20-0,35) сягає десятків разів; позитивним є деякі зміни на краще цього показника. Зменшується коефіцієнт співвідношення між дебіторською та кредиторською заборгованістю (бажане значення цього коефіцієнта становить близько одиниці), тобто кредиторська заборгованість зростає випереджувальними темпами, що свідчить про погіршення платоспроможності.

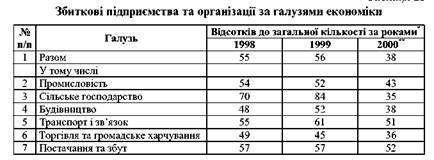

2. Спостерігаються деякі зміни на краще у співвідношенні між прибутками та збитками від звичайної діяльності до оподаткування, однак неприпустимо великою залишається абсолютна сума збитків, що становить майже третину від суми прибутків, а в будівництві збитки досягають навіть 95,5 % суми прибутків. Збитки в галузі “Постачання та збут” перевищують суму прибутків на 327 млн грн. За-значимо, що сума збитків по економіці загалом дорівнює майже половині зведеного бюджету держави. Для довідки в табл. 25 наведено дані про зміну частки збиткових підприємств за галузями економіки. Аналіз проведений за первісними вихідними даними за три роки поспіль.

3. Показники рентабельності активів і рентабельності власного капіталу мають дуже низькі значення: відповідно 1,8 і 3,3 % за 2000 р. по економіці загалом. Це свідчить про інвестиційну непривабливість реального сектора економіки України. За той самий період середній розмір депозитного відсотка сягав 18-22 % річних, тобто був на порядок вищий.

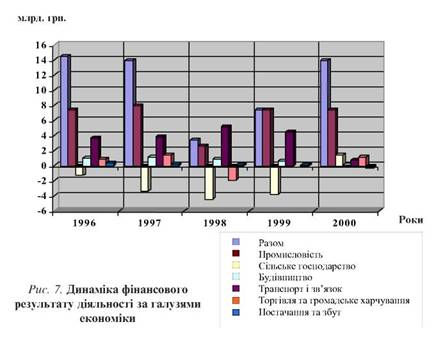

Динаміку фінансових результатів за галузями економіки ілюстру-ють дані табл. 26 і рис. 7.

4. Зменшується частка основних фондів у активах, що свідчить про їх старіння і недостатність інвестицій в оновлення основних виробничих фондів. Така тенденція притаманна всім без винятку галузям. Водночас дуже низькою залишається частка довгострокових пасивів (близько 4 %) у сукупних джерелах фінансування. У економічно розвинених країнах ця частка становить 20-30 % і разом з нероз-поділеним (реінвестованим) прибутком є основним джерелом фінансування капітальних вкладень.

5. Позитивним є збільшення коефіцієнта автономії, що свідчить про випереджувальні темпи нарощування власного капіталу порівняно з темпами зростання всіх джерел фінансування. Виняток становлять лише будівництво, торгівля та громадське харчування. На жаль, за первісними даними зведеного та галузевих балансів коефіцієнт автономії зростає лише завдяки збільшенню додаткового капіталу (зазвичай завдяки переоцінці фондів). Таке джерело нагромадження власного капіталу, як нерозподілений прибуток, останні чотири роки поспіль має від’ємні значення, тобто відсутня капіталізація чистого прибутку, він спрямовується на компенсацію нестачі власних оборотних коштів.

6. По економіці загалом і за її галузями, окрім будівництва, постачання та збуту, абсолютні значення власних оборотних коштів залишаються від’ємними, хоч і зменшеними майже у 5,5 раза. Нестача цих

коштів разом з невеликими розмірами банківських кредитів свідчить про те, що оборотні кошти в запасах товарно-матеріальних цінностей не мають “нормальних” джерел фінансування, тобто левова частка суб’єктів господарювання має передкризову або навіть кризову фінансову стійкість.

У за даними галузевих балансів за 1998 та 1999 р. була розрахована сукупність фінансових аналітичних коефіцієнтів: маневреність робочого капіталу, рентабельність активів, коефіцієнт фінансової стабільності, співвідношення необоротних активів і власного капіталу, співвідношення оборотних і необоротних активів, сукупність коефіцієнтів платоспроможності (загальної, швидкої та абсолютної ліквідності), рівень фінансового важеля, співвідношення поточних пасивів і власного капіталу. На базі цих коефіцієнтів за методикою, яка, зокрема, викладена в були розраховані узагальнюючі показники фінансового стану окремих галузей. Ці показники стали підставою для визначення рейтингу галузей економіки за рівнем фінансового стану (у напрямку його погіршення, спадання): промисловість, сільське господарство, будівництво, транспорт і зв’язок, торгівля, постачання та збут. Ясна річ, отримані результати дещо умовні, однак вони дають змогу виявити фактори, що визначають рівень фінансового стану, і вжити необхідних заходів для його поліпшення.

Аналіз узагальнюючого показника якості джерел формування активів

Аналіз виконується з використанням методів лінійного програмування за методикою, розглянутою в підрозд. 2.5. Баланс наведено у формі матриці, рядки якої - укрупнені статті активу, графи - укрупнені статті пасиву.

1 2

Інші реферати на тему «Фінанси»:

Прагматизм бюджетного процесу на локальному рівні. 1. Аналіз діючого порядку складання, розгляду і затвердження бюджетів органів місцевого самоврядування

Форми регулювання валютно-фінансових потоків

Види корпоративних цінних паперів і їх особливості

Джерела і структура фінансів домогосподарств

Фінансовий облік розрахунків з бюджетом