Сторінка

1

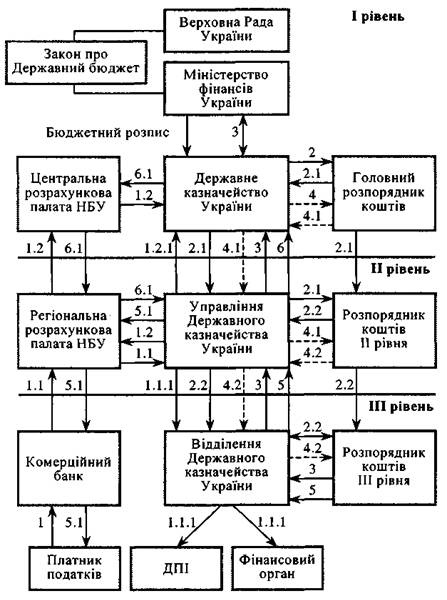

Виконання бюджету означає забезпечення повного і своєчасного надходження запланованих доходів, податків і платежів до всіх ланок бюджетної системи та безперервне фінансування заходів, затверджених у бюджеті (рис. 13). Ця частина бюджетного процесу включає заходи щодо виконання дохідної і видаткової частин кожного із бюджетів, що входять до складу бюджетної системи України.

До принципів організації виконання бюджету належать:

— забезпечення повного і своєчасного надходження доходів у цілому і за кожним джерелом окремо;

— фінансування заходів у межах затверджених у бюджеті сум і протягом бюджетного року;

— пропорційність при фінансуванні з бюджету;

— фінансування юридичних осіб тільки з одного бюджету;

— дотримання режиму економії у витрачанні трудових і природних ресурсів, матеріальних коштів;

— забезпечення ефективного контролю за правильним використанням бюджетних коштів;

— дотримання на підприємствах і в організаціях бюджетної сфери фінансової дисципліни.

Завдання щодо виконання бюджету покладаються на фінансові та фіскальні органи, установи банків, міністерства, відомства, місцеві органи влади, підприємства, організації й установи.

Рис. 13. Загальна схема виконання Державного бюджету:

Коментарі

—»- рух коштів інформація про рух/для руху коштів

---»- річні, місячні планові показники щотижневі планові показники зобов'язання

1, 1.1 — сплата податків до бюджету;

1.1.1 — інформація про надходження податків до бюджету;

1.1.2 — щоденна акумуляція надходжень на центральний рівень;

1.2.1 — звіт про надходження до бюджету;

2, 2.1, 2.2 — доведення річних та місячних планових показників до розпорядників бюджетних коштів та затвердження ними кошторисів (доводяться на початку бюджетного року);

3 — облік зобов'язань та складання на їх підставі оперативних касових планів (пропозицій);

4, 4.1, 4.2 — щотижневе доведення до розпорядників бюджетних коштів оперативних касових планів;

5 — надання розпорядниками бюджетних коштів розрахункових документів на оплату рахунків та здійснення розрахунків управліннями Державного казначейства за рахунок оборотно-касових залишків на їх кореспондентських рахунках у НБУ;

5.1 — виписка банку (підтвердження проплати);

6 — надання управліннями Державного казначейства заявки на підкріплення коррахунків за рахунок ЄКР;

6.1 — підкріплення коррахунків УДК за рахунок ЄКР.

ЛІТЕРАТУРА

1. Годме П. М. Финансовое право: Пер. с франц. — М.: Прогресе, 1978.

2. Добриловський М. Основи фінансової науки: Курс лекцій. — Подебради: Українська господарська академія в ЧСР, 1934.

3. Єпіфанов А. О., Сало І. В., Д'яконова І. І. Бюджет і фінансова політика України: Навч. посібник. — К.: Наук, думка, 1999. — 303 с.

4. Загородній А. Г., Вознюк Г. Л., Смовженко Т. С. Фінансовий словник. — К.: Т-во «Знання», КОО, 2002. — С. 58.

5. Ивановский В. В. Учебник государственного права. — Казань, 1913. —С. 56.

6. Казначейська система виконання бюджету: Підручник / За ред. С. О. Булгакової. — К.: КДТЕУ, 2000. — 250 с.

7. Классики теории государственного управлення: американская школа / Под ред. Дж. Шафритца, А. Хайда: Пер. с англ. — М.: Изд-во Моск. ун-та, 2003.

8. Колб Р. В., Родригес Р. Дж. Финансовьш менеджмент. — М.: Финпресс, 2001.

9. КрейгДж. Форма представлення бюджета й основньїе понятия: Материал, представленньїй на семинаре МВФ по вопросам налогово-бюджетной политики. — Вена, 1994.

10. Мескон М. X., Альберт М., Хедоури Ф. Основи менеджмента: Пер. с англ. — М.: Дело, 1993. — 702 с.