Сторінка

2

У країнах з розвиненою економікою нині широко застосовуються тести для оцінки ризику банкрутства. Найвідомішими є тести Альтмана, Конана і Гольдера, Лиса, Таффлера, Спрингейта, Бівера.

У 1968 р. професор Нью-Йоркського університету Е. Альтман на базі багатовимірного дискримінантного аналізу запропонував так звані Z-моделі. За двофакторною моделлю індекс визначається коефіцієнтом покриття Кп і коефіцієнтом автономії (фінансової незалежності) Кавт за формулою

Z = -0,3877 - 1,0736Кп + 0,0579Кавт.

Для підприємств, у яких Z = 0, імовірність банкрутства становить 50 %. Від'ємні значення Z свідчать про зменшення ймовірності банкрутства. Якщо Z > 0, імовірність банкрутства перевищує 50 % і зростає зі збільшенням Z. Ця модель проста, не потребує великого обсягу вихідної інформації, проте недостатньо точно прогнозує ймовірність банкрутства. Похибка AZ = ± 0,65 [1].

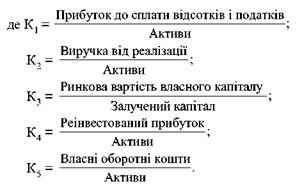

Е. Альтман дослідив вплив 22 фінансових коефіцієнтів. Для остаточної моделі обрано п'ять показників:

Z = 3,3Kj + 1,0К2 + 0,6К3+ 1,4К4 +1,2К5,

Критичне значення Z = 2,675. Із цим значенням порівнюється розрахункове значення Z конкретного підприємства. Якщо Z < 2,675, підприємству в найближчі два-три роки загрожує банкрутство; якщо Z > 2,675, це свідчить про стабільний фінансовий стан підприємства.

Незважаючи на привабливість методики, за допомогою якої можна просто отримати кількісну неупереджену характеристику такого складного поняття, як банкрутство, використання наведеного індексу істотно обмежується вимогою мати ринкову оцінку власного капіталу К3. Це можливо лише для великих корпорацій, акції яких вільно котируються на фондових біржах. Ураховуючи недостатню розвиненість фондового ринку України, звертання переважної більшості українських підприємств до індексу Альтмана буде поки що некоректним. Вітчизняні підприємства можуть застосовувати тест, запропонований Альтманом у 1983 p.:

Граничне значення Z83 = 1,23.

Для діагностики платоспроможності у зарубіжних країнах використовують також показник Z Конана й Гольдера, який було розроблено на основі двох вибірок по 95 малих і середніх промислових підприємствах за допомогою методу дискримінантного аналізу:

Z = 0,16Xj - 0,22Х2 + 0,87Х, + 0,10Х4 - 0,24Х5, де Хх - Дебіторська заборгованість + Кошти / Разом активи; Х2 — Постійний капітал / Разом пасиви; Х3 - Фінансові витрати / Виручка від реалізації;

X4 = Витрати на персонал / Додана вартість; X5 = Валовий прибуток / Залучений капітал. Автори [26] розрахували вірогідність затримки платежів для різ-них значень Z (табл. 15).

Дослідники переконалися, що показник Z має достатню прогнозуючу силу і дає змогу оцінити можливі фінансові труднощі на три роки вперед.

У зарубіжній практиці фінансового аналізу відомі також тести на ймовірність банкрутства Лиса (Zл) і Таффлера (ZT) [37]:

Zn = 0,063 X1 + 0,092 Х2 + 0,057 Х3 + 0,001 X4,

Якщо ZT > 0,3, підприємство має добрі довгострокові перспективи, якщо ZT < 0,2, є ймовірність банкрутства. Тест Спрингейта [39]:

Zc = 1,03 Х1 + 3,07 Х2 + 0,66 Х3 + 0,4 Х4, де X1 = Робочий капітал / Активи;

Х2 = Прибуток до сплати процентів і податків / Активи;

X3 = Прибуток до сплати процентів і податків / Короткострокові зобов’язання;

Х4 = Виручка від реалізації / Активи.

Якщо Zc < 0,862, підприємство є потенційним банкрутом.

При використанні наведених тестів для українських підприємств слід ураховувати ряд обставин. Так, показник “Власний капітал” відповідно до чинних в Україні методик переоцінки активів штучно завищується сумами за субрахунком 423 “Дооцінка активів”. Старим, зношеним основним фондам надається таке саме значення, що й новим. Як наслідок, співвідношення між власним і позиковим капіталом не відповідає дійсності. Тому моделі, що використовують цей показник, можуть не відображати реального стану справ.

Умовам діяльності українських підприємств більш відповідає уні-версальна дискримінантна функція українського дослідника О. О. Те-рещенка:

ZTep = 1,5*1 + 0,08Х2 + 10Х3 + 5Х4 + 0,3Х5 + 0,1Х6,

де Х1 = Кошти /Зобов’язання;

Х2 = Валюта балансу / Зобов’язання;

X3 = Прибуток / Валюта балансу;

X4 = Прибуток / Виручка від реалізації;

X5 = Виробничі запаси / Виручка від реалізації;

Х6 = Оборотність основного капіталу.

Якщо ZT > 2, підприємству банкрутство не загрожує; якщо 1 < ZT < 2, фінансова стійкість підприємства порушена; проте якщо своєчасно запровадити антикризові заходи, банкрутство не загрожуватиме; якщо 0 < ZT < 1, існує загроза банкрутства при відсутності заходів щодо санації; якщо ZT < 0, підприємство вже майже збанкрутіло.

Аналіз результатів використання різних тестів для оцінки ймовірності банкрутства показує, що не виключені протилежні судження про рівень кризового стану на підприємстві й можливість його банкрутства

СПИСОК ВИКОРИСТАНОЇ ТА РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ

1. Графов А. В. Оценка финансово-экономического состояния предприятия // Финансы. — 2001. — № 7.

2. Держкомстат України. Статистичний щорічник. — К.: Техніка, 1993-2001.

3. Дронов Р. И., Резник А. И., Бунина Е. М. Оценка финансового состояния предприятий // Финансы. — 2001. — № 4. \\. Дунский А. Открытые системы // Новости компьютерного рынка.—2001.—№ 6.

4. Єлейко Я. I, Музичук А. А. Моделювання фінансових стратегій у випадковому середовищі // Фінанси України. — 2002. — № 2.

5. Загородній А. Г., ВознюкГ. Л., Смовженко Т. С Фінансовий словник. — К.: Знання; Львів: ЛБІНБУ, 2002. — 568 с

6. Ізмайлова К. В. Фінансовий аналіз. — К.: МАУП, 2000.