Сторінка

1

Потреба мати узагальнюючий показник фінансового стану не обмежується метою визначення інвестиційної привабливості підприємств. До узагальнюючих показників вдаються, наприклад, для визначення рейтингу підприємств, які беруть участь у тендері (конкурсних торгах). Предметом торгів зазвичай є крупний інвестиційно-будівельний проект, де неправильна оцінка фінансового стану претендентів значно підвищує ризик помилки щодо вибору серед них переможця. Саме така форма укладання контрактів притаманна ринковій економіці й тому набуває дедалі більшого поширення в нашій країні.

Кабінет Міністрів України своєю постановою № 1369 від 1 вересня 1998 р. визнав обов'язковим тільки за результатами торгів (тендерів) укладання підрядних контрактів на будівництво нових об'єктів і споруд, розширення, реконструкцію, технічне переоснащення діючих підприємств, капітальний ремонт об'єктів і споруд, реставрацію пам'яток архітектури та містобудування, що здійснюється з коштів державного бюджету, бюджетних позик, державних позабюджетних фондів, коштів підприємств і організацій, понад 50 % статутного фонду яких належить державі, а також іноземних кредитів, які залучаються під гарантії Кабінету Міністрів України. Інформація, що подається претендентами для попередньої кваліфікаційної оцінки, повинна містити звіт про фінансово-майновий стан, фінансові результати та баланс підприємства (претендента).

Закон України "Про закупівлю товарів, робіт, послуг за державні кошти" від 22 лютого 2000 р. № 1490-ІП передбачає укладання відповідних контрактів виключно через процедуру конкурсних торгів (тендерів).

Російські фінансові аналітики пропонують оцінювати фінансовий стан учасників торгів за такою методикою.

Коефіцієнти фінансового стану поділяються на три групи.

1. Показники фінансової стійкості:

1.1. Коефіцієнт автономії.

1.2. Коефіцієнт співвідношення позикових і власних коштів.

1.3. Коефіцієнт покриття запасів і витрат власними джерелами.

1.4. Коефіцієнт реальної вартості майна виробничого призначення (відношення підсумку вартості основних засобів, запасів і незавершеного виробництва до підсумку балансу).

1.5. Коефіцієнт фінансової залежності.

2. Показники ліквідності балансу:

2.1. Коефіцієнт поточної ліквідності.

2.2. Коефіцієнт швидкої ліквідності.

2.3. Коефіцієнт абсолютної ліквідності.

3. Показники фінансової діяльності:

3.1. Коефіцієнт рентабельності реалізації будівельної продукції.

3.2. Коефіцієнт рентабельності основних засобів та інших необоротних активів.

3.3. Коефіцієнт оборотності матеріальних оборотних коштів.

3.4. Коефіцієнт фондовіддачі основних засобів та інших необоротних активів.

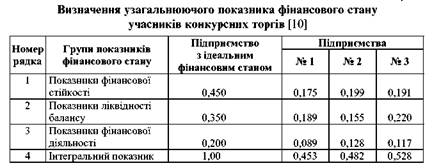

Після розрахунку наведених коефіцієнтів для реальних підпри-ємств-претендентів визначаються співвідношення отриманого значення та ідеального. Наприклад, ідеальний рівень коефіцієнта загальної ліквідності дорівнює 5. Значення цього показника у підприємства № 1 — 2,95; співвідношення 2,95 / 5 = 0,590. Для зведення оціночних коефіцієнтів різного порядку до єдиного масштабу розмірності кращі значення коефіцієнтів прирівнюються до одиниці, а показники інших підприємств визначаються в частках одиниці по відношенню до кращого.

Інтегральний показник фінансового стану підприємства-претен-дента визначається з урахуванням вагових коефіцієнтів груп показників загалом і вагових коефіцієнтів показників по групах. Підсумки аналізу наводяться у формі табл. 14 (приклад).

Коментар до табл. 14, За підсумковими показниками фінансової стійкості й фінансової діяльності перше місце посіло підприємство № 2. Проте за показником ліквідності балансу на першому місці підприємство № 3. Саме цей показник став вирішальним у підбитті підсумків фінансового стану.

Гранично припустимий розмір інтегрального показника, що враховується ще на стадії попередньої оцінки претендентів, має бути не менший 0,5. Така жорстка вимога зумовлена необхідністю зменшення ступеня ризику щодо виконання умов контракту підрядником -переможцем торгів. У наведеному прикладі найкращий інтегральний показник фінансового стану має підприємство № 3. Він перевищує критичний рівень, однак це не означає, що організаторів торгів та-кий фінансовий стан претендента задовольнить. Остаточний вибір залишається за фахівцями.

У інформаційно-аналітичних системах управління конкурсними торгами метод визначення інтегрального показника фінансового стану підприємства-претендента дає змогу автоматизувати розрахунки коефіцієнтів і формалізувати відбір найпривабливіших претендентів для подальшої участі в конкурсі. Формалізацією поняття фінансового стану можна суттєво скоротити тривалість оціночних процедур торгів, у багатьох випадках - відмовитися від послуг експертів, а отже, від суб’єктивних оцінок, що зменшує загальні вит-рати та підвищує надійність оцінки.

Підвищення ефективності конкурсних торгів має сприяти їх поширенню в договірній практиці державних і місцевих органів влади, підприємств різних форм власності, а також розвитку конкурентного середовища в Україні та її економіки.

Діагностика банкрутства підприємства

У передбаченні можливого банкрутства крім самого підприємства зацікавлені його численні партнери: інвестори, позичальники, постачальники, страхові агенції та ін.

Для діагностики ймовірності банкрутства використовуються різні підходи, що передбачають застосування : трендового аналізу численної системи критеріїв та ознак; обмеженого кола показників; інтегральних показників; рейтингових оцінок на базі ринкових критеріїв фінансової стійкості підприємств; факторних регресійних і дискримінантних моделей.

У межах дисципліни "Сучасні технології фінансового аналізу" основну увагу приділимо досвіду застосування тестів для діагностики ймовірності банкрутства. Ці тести передбачають використання факторних регресійних і дискримінантних моделей (у наведеному переліку — п'ятий підхід).

Інші реферати на тему «Фінанси»:

Місце і стан неторгових операцій в діяльності комерційних банків України

Державні цільові фонди

Аналіз управління діяльності комерційних банків, та основні напрямки покращення (на прикладі Філії «Відділення Промінвестбанку м. Рахів Закарпатської області)

Вплив страхування на соціально-економічні процеси в Україні: макроекономічний аспект

Ревізії та перевірки, які проводяться контрольно-ревізійною службою України за поданням правоохоронних органів