Сторінка

3

Така ймовірність настання небажаної події відповідає умовам кваліфікації позичальника 2-го класу - високий рівень кредитоспроможності; ризик виправданий; імовірність настання небажаної події 0,020-0,126.

Моделювання рівня кредитоспроможності методом кореляційно-регресійного аналізу та індексним методом

Кафедра банківської справи Національного аграрного університету за даними понад 200 балансів 80 підприємств різної спеціалізації досліджувала тісноту зв'язку між значеннями десяти фінансових коефіцієнтів і станом кредиторської заборгованості кожного з 80 підприємств [24]. Цей стан визначався як частка непростроченої заборгованості в загальному її обсязі. Для шести фінансових показників із десяти тіснота зв'язку виявилася статистично достовірною. Це такі поширені у практиці фінансового аналізу показники: коефіцієнти абсолютної, швидкої та загальної ліквідності; співвідношення між ліквідними й низьколіквідними активами; коефіцієнт фінансової автономії; співвідношення між власними оборотними коштами та зобов'язаннями. Ці коефіцієнти не дублюють, а взаємодоповнюють один одного, відображуючи водночас структуру як активів, так і пасивів балансу.

За даними шести наведених коефіцієнтів визначається єдиний інтегральний показник фінансового стану підприємства (іі>с). Його кількісні межі — від нуля до одиниці. Чим ближче його значення до одиниці, тим кращий фінансовий стан підприємства, а отже, ризик банку надати йому кредит мінімальний. Пропонуються такі групи підприємств за рівнем ризику: мінімальний ризик (І, с > 0,9); помірний (0,8 < Іфс < 0,9); середній (0,7 < І, < 0,8); граничний (0,6 < Іфс < < 0,7); неприпустимий ризик (L < 0,6). Аналіз фінансового стану 36 підприємств підтвердив надійність наведеної класифікації.

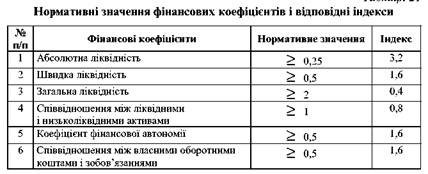

Щоб уможливити зіставлення обраних шести фінансових коефіцієнтів між собою, нормативні значення яких суттєво коливаються від 0,25 (абсолютна ліквідність) до 2 (загальна ліквідність), при визначенні інтегрального показника автори пропонують застосовувати індекси, наведені в табл. 21.

Для подальшого розрахунку інтегрального показника враховуються такі обмеження: добуток значення фінансового коефіцієнта та його індексу має становити від нуля до одиниці. Ці обмеження означають: 1) перевищення мінімального нормативного рівня за будь-яким коефіцієнтом більш як на 25 % не враховується, тобто нормативний рівень за умов його перевищення в межах 25 % розглядається як оптимальний; 2) із подальшого розгляду виключаються (ототожненням з нулем) показники з від'ємним значенням; наприклад, це може статися з шостим показником у разі відсутності власних оборотних коштів, тобто при нестачі власних коштів для покриття необоротних активів.

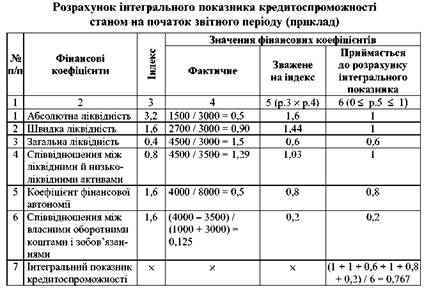

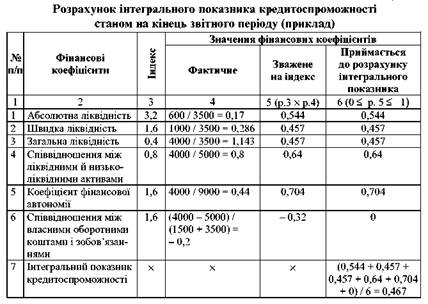

Вихідні дані для розрахунку інтегрального показника кредитоспроможності наведено в табл. 22 (у формі скороченого балансу), а розрахунок інтегрального показника - у табл. 23а і 236.

Висновок: за отриманими значеннями інтегральних показників кредитоспроможність підприємства “ABC” упродовж звітного періоду суттєво погіршилась: станом на початок періоду це підприємство належало до групи із середнім ступенем ризику, станом на кінець звітного періоду - до групи із неприпустимим ступенем ризику.

Список використаної літератури:

1. Графов А. В. Оценка финансово-экономического состояния предприятия // Финансы. — 2001. — № 7.

2. Держкомстат України. Статистичний щорічник. — К.: Техніка, 1993-2001.

3. Дронов Р. И., Резник А. И., Бунина Е. М. Оценка финансового состояния предприятий // Финансы. — 2001. — № 4. \\. Дунский А. Открытые системы // Новости компьютерного рынка.—2001.—№ 6.

4. Єлейко Я. I, Музичук А. А. Моделювання фінансових стратегій у випадковому середовищі // Фінанси України. — 2002. — № 2.

5. Загородній А. Г., ВознюкГ. Л., Смовженко Т. С Фінансовий словник. — К.: Знання; Львів: ЛБІНБУ, 2002. — 568 с

6. Ізмайлова К. В. Фінансовий аналіз. — К.: МАУП, 2000.

7. Коммерческая оценка инвестиционных проектов. — М.: Исслед.-консультац. фирма "АЛЬТ", 1995. — 63 с.

8. Конрад Карлберг. Бизнес-анализ с помощью Excel. — К.: Діалектика, 1997.—228 с.

9. Конторщикова О. Аналіз фінансового стану як передумова ефективного управління підприємством // Економіка, фінанси, право. — 2002. — № 6.

10. Косорученко Т. В. Функциональная диагностика деятельности строительных организаций // Экономика строительства. — 2002. — № 5.

11. Кручок С. Г. Оцінка фінансового стану підприємств // Фінанси України. — 2002. — № 8.

12. Лахтіонова Л. А. Фінансовий аналіз суб'єктів господарювання: Монографія. — К.: Вид-во КНЕУ, 2001. — 387 с

13. Шеремет Ф. Д., Сейфулин Р. С. Методика финансового анализа. — М.: ИНФРА-М, 1995. — 176 с.

14. ШиянД. В. Комплексна оцінка фінансового стану галузей економіки // Фінанси України. — 2002. — № 1.

15. Уотшем Т. Док., Паррамоу К. Количественные методы в финансах. — М.: Финансы, ЮНИТИ, 1999. — 527 с.

16. Урядовий кур'єр. — 2003. — № 43, 6 берез. — С. 21; 2003. — № 36, 25 лют. — С. 4.

Інші реферати на тему «Фінанси»:

Управління прибутком та податковими платежами. Дивідендна політика

Взаємозв’язок бухгалтерського й податкового обліку при формуванні фінансової звітності

Проблеми фінансів та фінансової системи України

Управління фінансуванням основних засобів

Грошово-кредитна політика – теоретичні засади та практичні аспекти її функціонування в Україні