Сторінка

1

У перекладі з грецької "діагностика" — це здатність розпізнавати. За сукупністю первинних ознак комерційної діяльності підприємства аналітик прагне розпізнати його фактичний або очікуваний фінансовий стан.

Функціональна діагностика у фінансовому аналізі — це сукупність дій, що дає змогу ідентифікувати фінансовий стан досліджуваної системи й розпізнати наслідки змін, що відбуваються [23]. Основне призначення функціональної діагностики — встановлення та вивчення первинних симптоматичних ознак можливих небажаних проблем у поточній діяльності підприємств з метою їх своєчасного запобігання (втраті платоспроможності, інвестиційної привабливості, кредитоспроможності, конкурентоспроможності тощо). При цьому зазначені ознаки систематизуються щодо можливих режимів функціонування підприємства.

Функціональна діагностика побудована на принципах комплексності, системності, безперервності, доступності, ефективності, обґрунтованості, а також однозначності інтерпретації отриманих результатів. Вимоги до діагностики: багатоплановість і здатність розв'язувати конкретні задачі в межах аналітичного дослідження; урахування внутрішніх і зовнішніх зв'язків, залежностей та ієрархії окремих елементів; систематичність і безперервність відповідно до безперервності діяльності підприємства. Функціональна діагностика передбачає цілеспрямоване розпитування про різні аспекти роботи підприємства (як і при встановленні медичного діагнозу розпитуванням і вислуховуванням скарг пацієнта). Можливі суб'єкти діагностики — менеджери підприємства, а також працівники державних установ (податківці, статистики) та інститутів ринкової інфраструктури (банків, інвестиційних фондів тощо). Результати діагностики мають бути конкретними та однозначними, щоб слугувати основою для розробки варіантів управлінських рішень стосовно пошуку та мобілізації резервів підвищення ефективності підприємництва.

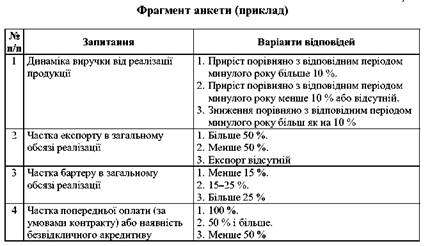

Багато в чому ці вимоги досягаються завдяки застосуванню інструментів діагностичного дослідження сукупності тестів різної спрямованості залежно від конкретних аналітичних задач. Тест у функціональній діагностиці — це сукупність правил та еталонів порівняння, призначених для вивчення окремих аспектів діяльності підприємства (наприклад, його податкоспроможності, інвестиційної привабливості, кредито- і платоспроможності тощо). За зовнішньою простотою тестових завдань приховується велика робота фінансових аналітиків з розробки та апробації тестів. Створення тесту - це не тільки проведення комплексу теоретичних і експериментальних робіт, спрямованих на формулювання концепції досліджуваного об’єкта та виявлення діагностуючих ознак, а й розробка методики реєстрації виявлених ознак. Отже, основна мета організації функціональної діагностики - розробка базового комплексу тестових завдань і порядку їх застосування. Тести складаються за даними відповідей на запитання анкети з урахуванням особливостей об’єкта досліджень.

Розглянемо фрагмент анкети на прикладі аналізу одного з критеріїв оцінки класності підприємства як позичальника, а саме обсягів реалізації продукції (табл. 2).

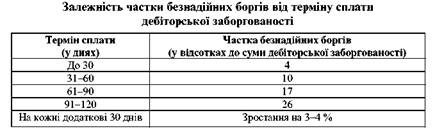

Стан дебіторської заборгованості можна вивчати за відповідями на такі запитання анкети: середній термін погашення, частка простроченої заборгованості, частка сплаченої заборгованості за вердиктом Арбітражного суду, застосування прийомів “знижок” для зменшення дебіторської заборгованості тощо. Нагромадження й подальший аналіз інформації дають змогу отримати залежності між досліджуваними факторами. Так, дослідження Міністерства торгівлі США

показують, що частка безнадійних боргів прямо залежить від зазначеного в угоді терміну сплати

Неформалізовані методи з використанням експертних оцінок

Основні тенденції динаміки фінансового стану й результатів діяльності можна спрогнозувати з використанням формалізованих і неформалізованих методів.

Найпростіша техніка діагностики базується на застосуванні неформалізованих методів з використанням як первісних експертних оцінок, так і попередньо опрацьованих методами математичної статистики. Як експертів слід залучати найдосвідченіших фінансистів-практиків.

У розглядається багатофакторна модель комплексної оцінки стійкості підприємства (зниження ризику втрати стійкості). Модель побудована на даних представницького опитування експертів.

Аналітик задає п’ять можливих якісних типів стану підприємства, що відображують ступінь його стійкості або ступінь ризику втрати стійкості: дуже добрий стан; добрий стан; середній стан; поганий стан і дуже поганий стан.

Щоб визначити, до якого з наведених типів належить підприємство, ураховують дві групи факторів.

1. Фінансово-економічні фактори

1.1. Фактори, що визначають фінансовий потенціал підприємства: показник банкрутства (коефіцієнт Тоббіна); коефіцієнти абсолютної,

швидкої та загальної ліквідності; коефіцієнт фінансової автономії; темп змінювання показника рентабельності продукції.

Діапазону значень цих показників відповідає оцінка в балах: 1 бал — дуже добрий стан; 4 бали — добрий стан; 8 балів — середній стан; 18 балів — поганий стан і 32 бали — дуже поганий стан.

Відносну значущість показників аналітик задає через вагові коефіцієнти; наприклад, ваговий коефіцієнт показника банкрутства — 25 %, абсолютної ліквідності — 15 %. Сума вагових коефіцієнтів має дорівнювати 100 %.

1.2. Фактори, що визначають економічні показники діяльності підприємства: темп зростання частки експортної продукції; частка експортної продукції в загальному обсязі; темп зростання продуктивності праці, коефіцієнт реалізації товарної продукції; зношеність основних фондів; коефіцієнт фондовіддачі.

1 2