Сторінка

1

Поняття страхування і завдання статистики страхування

Страхування — це система економічних відносин, яка включає утворення за рахунок підприємств, організацій і населення спеціального фонду коштів і використання його для відшкодування втрат, які сталися через стихійне лихо та інші несприятливі випадкові явища, а також для подання допомоги громадянам у разі настання в їхньому житті кризових ситуацій.

У процесі страхування беруть участь:

• страховик — страхова організація, яка виплачує страхове відшкодування;

• страхувальники — юридичні та фізичні особи, які вносять до страхової організації страхові платежі.

Крім того, учасником страхових відносин може бути особа, призначена для одержання страхової суми.

Страхування задовольняє потреби щодо фінансової безпеки приватних комерційних підприємств, промислових підприємств, сімей.

Страхування може також сприяти виникненню і розвитку ринку довгострокового позикового капіталу, необхідного для фінансування процесу створення нових підприємств і економічного розвитку загалом.

Система показників страхової діяльності

Для характеристики страхової діяльності використовують систему показників. Розглянемо основні з них.

Абсолютні показники:

• загальна кількість страхових об'єктів (N);

• кількість об'єктів, що постраждали внаслідок страхових випадків і ризик за якими був застрахований (n);

• страхова сума всіх застрахованих об'єктів або страхова відповідальність, тобто сума грошових коштів, у межах якої страхувальник згідно з умовами страхування повинен зробити виплату в разі настання страхового випадку (S);

• страхова сума об'єктів, що постраждали (Sn);

• страховий платіж;, тобто плата за страхування, що передбачена угодою страхування і розмір якої залежить від страхової суми і страхового тарифу (P);

• сума виплат страхового відшкодування (W);

• страховий тариф, або ставки страхового платежу з одиниці страхової суми у процентах або у фіксованому розмірі;

• кількість страхових випадків (m).

Відносні показники:

• середня страхова сума застрахованих об'єктів

• середня страхова сума об'єктів, що постраждали

• середній розмір виплаченого страхового відшкодування

• частка об'єктів, що постраждали

• показник виплат страхового відшкодування в розрахунку настрахові платежі (W : P);

• страхові платежі в розрахунку на страхову суму застрахованих об’єктів (P : S);

• показник збитковості страхової суми (q = W : S).

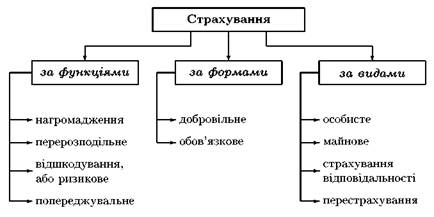

15.3. Класифікація і групування

у статистиці страхової діяльності

У страхуванні застосовують класифікацію і групування за певними ознаками.

Аналіз показників статистики страхової справи

Одним з найважливіших показників статистики страхової справи є страхові тарифи, або ставки страхових платежів. Розраховують їх так, щоб забезпечити виплату страхувальникам відшкодування, відшкодувати витрати страховика і забезпечити прибутковість діяльності.

Страхові тарифи, або брутто-ставка (Сб), складаються з двох частин:

• нетто-ставки (Сн), тобто частини страхового тарифу, яка забезпечує виплату страхового відшкодування;

• навантаження (Н), або частини страхового тарифу, яка забезпечує відшкодування витрат страховика і прибуток від його діяльності.

Нетто-ставка — це, по суті, планова збитковість страхової суми. Збитковість залежить від таких показників:

• частки об'єктів, що постраждали, тобто вірогідності страхового випадку (n : N);

• середнього розміру страхового відшкодування (W); середньої суми застрахованих об'єктів (S).

•збитковість розраховують за формулою

![]()

Планову нетто-ставку розраховують за формулою

q + tσ,

де ~q — середня фактична збитковість страхової суми; σ — середнє квадратичне відхилення; t — коефіцієнт кратності відхилення, який залежить від заданої ймовірності (p),

при p =0,683 t =1,при p =0,954 t =2,при p =0,997 t =3.

Брутто-ставку розраховують за формулою

![]()

де Н — частка навантаження в обсязі брутто-ставки (у процентах),яку розраховують на основі даних про витрати страхової організації на її прибуток.

Коефіцієнт фінансової стабільності страхової компанії розраховують за формулою

![]()

Для аналізу динаміки показників (коефіцієнтів) оцінки фінансового стану, зокрема рентабельності страхових платежів, використовують систему індексів середніх величин. Коефіцієнт рентабельності страхових платежів (К) розраховують як відношення прибутку (П)до страхових платежів (СП).

Індекс змінного складу розраховують за формулою

![]()

де Ко, Кі — коефіцієнти рентабельності; do, d\ — частки страхо-вих платежів окремих груп страхувальників у загальному їх обсязіу періоді відповідно базисному та звітному.

Індекс показує, як у страховій компанії змінилася середня рента-бельність страхових платежів загалом.

Індекс фіксованого складу розраховують за формулою

![]()

Цей показник показує, як змінилася середня рентабельність у страховій компанії загалом за рахунок динаміки рентабельності страхових платежів за групами страхувальників.

Індекс структурних зрушень розраховують за формулою

![]()

Цей показник показує, як змінилася середня рентабельність у страховій компанії загалом за рахунок зміни розподілу страхових платежів за групами страхувальників.

1 2