Сторінка

1

Найчастіше ключовим показником для розробки фінансових планів є планова виручка від реалізації продукції (виконання робіт, надання послуг). Решту планових показників розраховують виходячи з прогнозу виручки або темпів підвищення виручки. Звичайно, точно спрогнозувати майбутній обсяг реалізації неможливо (особливо на довгостроковий період), тому у процесі фінансового планування бажано розглядати різні сценарії розвитку подій, наприклад три: оптимістичний, середній і песимістичний.

Розглянемо метод, за допомогою якого можна отримати прогнозні звіти (баланс і звіт про фінансові результати), маючи заплановану суму виручки від реалізації. Цей метод фінансового планування називають процентною залежністю від обсягу реалізації, оскільки він базується на ідеї, що окремі елементи звітності становлять фіксований відсоток обсягу реалізації. Маючи прогноз виручки, фірма може спрогнозувати насамперед приріст активів і пасивів, тобто елементи балансу, і визначити необхідну кількість додаткових зовнішніх джерел фінансування для того, щоб забезпечити прогнозний обсяг реалізації.

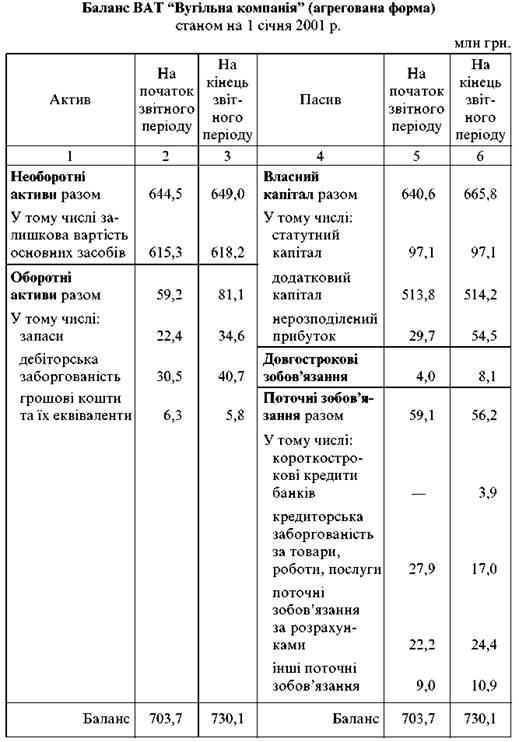

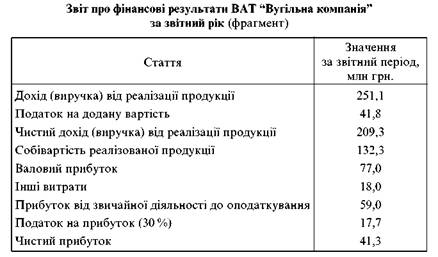

Розглянемо застосування методу процентної залежності від обсягу реалізації на прикладі вітчизняного ВАТ “Вугільна компанія” (скорочено — ВК). Фрагменти фінансової звітності ВК наведено в табл. 6.2, 6.3.

Визначимо, скільки активів (пасивів) припадало у ВАТ “ВК” на 1 грн виручки в базовому році, тобто коефіцієнт фондомісткості:

![]()

де Васзв — середня вартість активів у звітному періоді, млн грн.; Вчрзв — чиста виручка від реалізації у звітному періоді, млн грн. Підставляючи числові дані, отримуємо

![]()

Що більший цей коефіцієнт, то більш капіталомістким є виробництво продукції, ^йм іноді називають коефіцієнтом інтенсивності капіталу. Якщо припустити, що цей коефіцієнт для компанії сталий, то при зростанні виручки на 1 млн грн вона має збільшити активи на 3,425 млн грн. Проте припущення, що активи є фіксованим відсотком від виручки, буде правильним лише тоді, коли компанія використовує свої основні засоби на 100 % їх потужності. У такому разі для збільшення виручки слід їх збільшувати.

Якщо ж у компанії недозавантажені проектні потужності (що трапляється часто, особливо при економічній кризі), то збільшення обсягу виробництва до проектного досягається без зростання основних засобів, збільшуватимуться тільки оборотні активи. Отже, збільшення активів у плановому періоді розраховують за одним з трьох варіантів.

1. Потужності завантажені на 100 %. Тоді приріст активів

![]()

де Авир - приріст виручки від реалізації.

Маємо ^фм = 3,425; Авир = 50 млн грн; АА = 3,425 • 50 = = 171,25 млн грн.

2. Потужності завантажені менш як на 100 %, а приріст обсягів виробництва не перевищить проектну потужність (тобто спостерігатиметься приріст тільки оборотних активів). Тоді приріст активів

![]()

де d — частка оборотних активів у загальній сумі активів.

Маємо Kфм = 3,425; d = 0,1; Лвир = 30 млн грн; АА = 3,425 • 0,1 х х 30 = 10,275 млн грн.

3. Потужності завантажені менш як на 100 %, а приріст обсягів виробництва має перевищити проектну потужність.

Припустимо, що потужності завантажені на 70 %. Тоді якщо планувати їх завантаження до 100 %, то виручка зросте до 209,3 : 0,7 = = 299 млн грн, або на 42,9 %. Це потребує приросту тільки оборотних активів (див. розрахунок за формулою). Якщо виручка зросте більш як на 42,9 % (наприклад, на 50 %), то приріст активів на зростання виручки від 299 до 314 млн грн (на 15 млн грн) потребуватиме приросту активів у розмірі, який можна розрахувати за форму-лою. Отже, загальний розрахунок виконуємо за формулою

![]()

Поділимо загальний приріст виручки Авир =104,7 млн грн на дві частини: Двт = 89,7 млн грн (у межах проектної потужності) (299 - 209,3) 1 Авир2 = 15 млн грн (перевищення проектної потужності). Тоді

![]()

Тепер з’ясуємо, як зміняться пасиви у відповідних випадках і як забезпечити джерелами фінансування приріст активів, необхідний для досягнення прогнозованого обсягу реалізації.

У пасиві балансу разом із зміною обсягу реалізації змінюватимуться такі елементи, як кредиторська заборгованість за товари, виконані роботи, надані послуги та поточні зобов’язання за розрахунками (з бюджетом, зі страхування, з оплати праці). У розглядуваному прикладі їх частка в загальній сумі пасивів становитиме 0,06.

Отже, за рахунок цих елементів із збільшенням виручки автоматично збільшаться пасиви на величину

![]()

де dn — частка змінних елементів пасивів у загальній сумі пасивів. Приріст пасивів для кожного з трьох варіантів становитиме: 1)АП = 3,425-0,06- 50 = 10,275 млн грн;

2) ДП = 3,425-0,06-30 = 6,165 млн грн;

3)ДП = 3,425-0,06-104,7 = 21,5 млн грн.

З інших джерел фінансування із зміною обсягу реалізації змінюватиметься нерозподілений прибуток. Для розрахунку цього елемента балансу потрібно визначити плановий чистий прибуток і плановий розмір дивідендів.

Плановий чистий прибуток можна розрахувати за формулою

![]()

де В^ — планова чиста виручка від реалізації; Ррент — рівень рентабельності реалізації відношення чистого прибутку до чистої виручки від реалізації.

Припустимо, що рівень рентабельності реалізації планується такий, який було досягнуто за звітний рік. Визначаємо його за даними звіту про фінансові результати:

![]()

Нерозподілений прибуток залежатиме від дивідендної політики компанії у плановому періоді; відповідно до неї розрахуємо, скільки чистого прибутку піде на виплату дивідендів.

Визначивши необхідний приріст активів у плановому періоді, а також внутрішні джерела його фінансування — приріст пасивів і нерозподілений прибуток Прплн, можна з’ясувати, чи потрібне буде компанії додаткове зовнішнє фінансування:

![]()

Якщо результат менший від нуля або дорівнює нулю, додаткове зовнішнє фінансування компанії не потрібне.

Очевидно, компанія потребуватиме додаткового зовнішнього фінансування за певних темпів збільшення обсягів реалізації і тим більшою мірою, що вищими будуть темпи збільшення. Задовольнити потребу в додатковому зовнішньому фінансуванні можна за рахунок або випуску нових акцій, або отримання позик. Нехай компанія ВАТ “ВК” планує додаткове фінансування шляхом залучення довгострокових позик у сумі 23,5 млн грн, щоб забезпечити отримання 314 млн грн чистої виручки у плановому періоді. Тоді у прогнозованому балансі довгострокові зобов’язання зростуть порівняно з початком періоду на цю суму і становитимуть 31,6 млн грн (8,1 + 23,5). Складемо прогнозні документи: баланс і звіт про фінансові результати для цих умов (табл. 6.4, 6.5), використавши звітні форми (див. табл. 6.2, 6.3) та наведені розрахунки.