Сторінка

3

Фінансовий та операційний ризики тісно пов'язані між собою, оскільки витрати з обслуговування боргу (сплата відсотків за позики) належать до умовно-постійних, а отже, при збільшенні частки позикового капіталу (плеча фінансового важеля) дещо підвищується й рівень операційного важеля. Дія операційного важеля виявляється в тому, що будь-яка зміна виручки від реалізації тягне за собою більш значну зміну прибутку. Це зумовлено наявністю в компанії умовно-постійних витрат, що не змінюються (або майже не змінюються) із зростанням або зниженням суми виручки. Відповідно для одержання прибутку фірма має продавати не тільки кожну одиницю продукції з прибутком, а й певну кількість продукції, щоб покрити всі умовно-постійні витрати. З необхідністю підтримувати виручку не нижче від тієї, що покриває умовно-постійні витрати, пов'язана важливість для будь-якої компанії визначення порога рентабельності (або точки беззбитковості, або точки нульового прибутку), тобто виручки, яка забезпечує повне покриття всіх витрат (змінних і умовно-постійних). Якщо виручка вища за поро-гову, це забезпечує фірмі певний прибуток, а виручка нижча за по-рогову призводить до збитків. Що більші умовно-постійні витрати, то вищий поріг рентабельності і більші зміни прибутку викликає кожний відсоток зміни виручки від реалізації, то вищий операційний ризик, пов'язаний із цією фірмою, і, отже, вищий рівень операційного важеля.

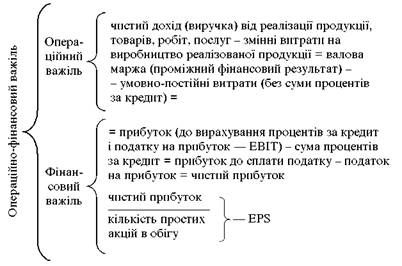

Рівень операційного важеля (Ров), або сила впливу операційного важеля показує, на скільки відсотків змінюється прибуток (ЕВІТ) при зміні виручки на 1 %. Розраховують цей рівень за формулою

![]()

Валова маржа — це різниця між виручкою і змінними витратами; прибуток у цій формулі визначається як сума прибутку до сплати податку на прибуток і суми відсотків за позики (це показник ЕВІТ). Отже, операційний важіль впливає на проміжний фінансовий результат — ЕВІТ, тоді як фінансовий важіль — на кінцевий фінансовий результат — EPS.

Що більша частка умовно-постійних витрат у загальних витратах фірми, то вищий рівень операційного важеля і більшою мірою змінюватиметься ЕВІТ при зміні виручки на 1 %.

Що більше плече фінансового важеля, то вищий рівень фінансового важеля і більшою мірою змінюватиметься EPS при зміні ЕВІТ на 1 %.

Якщо фірма використовує позиковий капітал, діють обидва важелі, що виявляється в істотній зміні EPS навіть при незначній зміні виручки.

Рівень загального або операційно-фінансового важеля показує, на скільки відсотків змінюється EPS при зміні виручки на 1 %. Визначають цей рівень за формулою

![]()

Визначення рівня операційно-фінансового важеля може стати у пригоді менеджерам корпорацій та інвесторам. Наприклад, якщо прогнози щодо підвищення виручки сприятливі, менеджери можуть планувати більше позик, оскільки при підвищенні виручки високий рівень операційно-фінансового важеля забезпечує ще більше зростання EPS. У цей період інвестори в разі оптимістичних прогнозів щодо розвитку нових галузей промисловості також можуть віддати перевагу тим фірмам галузі, в яких високий загальний ліверидж, оскільки це забезпечить високі темпи підвищення чистого прибутку, і діяти навпаки, якщо очікується спад.

Сфери впливу важелів на кінцевий фінансовий результат ілюструє рис.

Рис. Сфери впливу операційного, фінансового та операційно-фінансового важелів

Отже, показник рівня операційно-фінансового важеля можна використовувати для оцінки сумарного рівня ризику, пов’язаного із структурою витрат і структурою капіталу компанії, а також для прогнозування чистого прибутку на акцію при різних варіантах темпів зміни виручки від реалізації й виборі різних співвідношень позикових і власних коштів. Розрахунок рівня операційно-фінансового важеля свідчить про те, що менеджери можуть знизити сукупний ризик, пов’язаний з підприємством, по-різному: або підтримувати невисокі рівні фінансового і операційного важелів, або досягти такого самого результату при високому рівні фінансового важеля, якщо компанія має низький рівень операційного важеля, або не підвищувати рівень

фінансового важеля, якщо фірма має високий рівень операційного важеля.

Слід зважити на те, що у великих компаній, як правило, великі умовно-постійні витрати, що пов'язано з високою фондомісткістю продукції, складною організаційно-управлінською структурою, великим штатом працівників з погодинною оплатою, значними витратами на рекламу тощо. Зменшити частку умовно-постійних витрат без руйнування виробничо-господарського комплексу, що склався, дуже важко, а тому й важко знизити рівень операційного важеля. У таких умовах менеджери більш гнучко мають управляти структурою капіталу, саме її оптимізація стає основним засобом зниження сукупного ризику.

Західний досвід оптимізації структури капіталу нині навряд чи може бути повністю застосований у вітчизняній практиці фінансування корпорацій, оскільки за кордоном керуються вихідним принципом, що позиковий капітал дешевший від акціонерного. В Україні ж високі процентні ставки за кредити не покриваються прибутком, який створюють підприємства. Для більшості вітчизняних корпорацій сама постановка завдання оптимізації структури капіталу видається передчасною, оскільки незрозуміло, чи буде досягнуто позитивного результату, крім додаткових витрат. Проте раніше чи пізніше після закріплення позитивних тенденцій зростання економіки країни перед менеджерами корпорацій, безумовно, постане потреба вжиття заходів щодо оптимізації структури капіталу.

Інші реферати на тему «Фінанси»:

Методолігія обліку фінансування бюджетних установ(поточні та казначейські рахунки) (За матеріалами КЕПКУ)

Основні напрямки фінансового аналізу

Середньозважена і гранична вартості капіталу. Оцінка акціонерного капіталу

Регіональні валютно-фінансові угруповання. Валютний союз країн ЄС

Регулювання біржової діяльності через оподаткування