Сторінка

2

Незалежно від засадничих положень різних теорій структури капіталу кожна корпорація у практичній фінансовій діяльності прагне досягти оптимального співвідношення між джерелами фінансування, оскільки структура капіталу впливає на його вартість. У попередньому розділі було розглянуто, як визначається вартість різних джерел фінансування і як це впливає на значення WACC (середньозваженої вартості капіталу). Менеджери дбають про зниження згаданого показника, оскільки це підвищує вартість фірми (цей показник використовують як дисконтну ставку до майбутніх доходів фірми: що вона нижча, то вища ринкова вартість фірми). Оптимальною структурою капіталу є така, що максимізує вартість компанії, сприяє підвищенню курсу її акцій і забезпечує високий рівень ліквідності.

Ризик і структура капіталу

Основною проблемою оптимізації структури капіталу є визначення співвідношення між позиковими і власними джерелами фінансування. Якщо кошти вигідніше брати в борг, то необхідно з’ясувати, до якої межі можна підвищувати це співвідношення, не ризикуючи погіршити ліквідність фірми? Фінансовий важіль (ліверидж — leverage) — показник, пов’язаний з управлінням структурою капіта-лу корпорації. З його розрахунком пов’язане визначення плеча, ефекту та рівня фінансового важеля.

Плече фінансового важеля — це співвідношення між капіталом фірми позиковим (ПК) і власним (ВК).

Ефект фінансового важеля (ЕФВ) — це приріст рентабельності власного капіталу порівняно із загальною рентабельністю капіталу фірми, що виникає завдяки використанню позик. Визначають ЕФВ так:

![]()

де Ра — рентабельність активів (відношення прибутку фірми до суми активів), %; rп — процентна ставка за користування позикою, %.

Ефект фінансового важеля показує, на скільки відсотків рентабельність власного (акціонерного) капіталу перевищує рентабельність усього капіталу фірми.

У цьому разі для розрахунку рентабельності активів береться прибуток до сплати відсотків за позики і податку на прибуток, тобто ЕВІТ. Щоб з’ясувати, наскільки рентабельність власного (акціонерного) капіталу перевищує рентабельність всього капіталу за чистим прибутком, у формулу (5.2) слід додати множник (1 – Ппр), щоб урахувати податок на прибуток. Що більший податок на прибуток, то менший приріст рентабельності власного капіталу за чистим при-бутком. Якщо ставка податку становить 30 %, то Ппр = 0,3.

Перевага фінансового важеля полягає в можливості використовувати капітал, який узято в борг під фіксований відсоток, для інвестицій, що приносять вищий прибуток, ніж сплачені відсотки. Різниця означатиме приріст прибутку акціонерів, які володіють простими акціями. Цей приріст буде тим більший, що довше плече важеля, тобто більше співвідношення позиковий капітал : власний капітал і

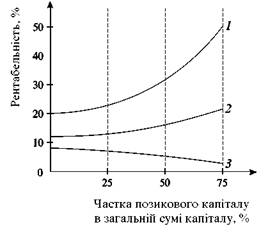

більша різниця між рентабельністю всього інвестованого капіталу і ставкою позичкового процента. Тому компанія може підвищувати борг доти, поки кредитори здатні давати позики, і в такий спосіб збільшувати дохід на одну просту акцію (EPS). Однак фінансовий важіль може мати і зворотний ефект, який одразу ж виявиться, якщо прибуток компанії нижчий від вартості позикового капіталу. Тоді сплачені проценти за кредит зведуть нанівець прибуток акціонерів. Розглянемо, як проявляється ЕФВ при різних показниках рентабельності активів фірми, плеча фінансового важеля і однаковій процентній ставці за користування позикою.

Із графіків, побудованих за цими розрахунками (рис.1), бачимо, що ЕФВ виявляється яскравіше, якщо різниця між рентабельністю капіталу та процентною ставкою за кредит більша (крива 1). Якщо різниця зменшується, то й ефект менший (крива 2). При подальшому зменшенні різниці спостерігається негативний ефект, тобто рентабельність власного капіталу стає меншою від рентабельності активів (крива 3).

Плече фінансового важеля показує фінансовий ризик, пов’язаний зі структурою капіталу, отже, при недостатньо високій рентабельності капіталу фірма, що має більшу частку позикового капіталу, швидше втрачає платоспроможність, оскільки виникає від’ємний ЕФВ. У цьому разі підвищується ризик несплати відсотків і повернення боргу для кредиторів. Виходячи з цього кредитори зазвичай визначають верхню межу частки позикового капіталу у структурі капіталу потенційного позичальника. Зарубіжний досвід свідчить, що для промислових компаній ця межа становить 50 %, для підприємств комунальних послуг — 60 %, а торговельні фірми з високоліквідними активами можуть мати ще більшу частку боргу.

Частка позикового капіталу впливає і на процентну ставку за кредит. Із збільшенням плеча фінансового важеля позиковий капітал, як правило, дорожчає. Проте залежність відсотка за кредит від структури капіталу є нелінійною, оскільки на неї впливають також інші фактори, наприклад суб’єктивне рішення кредитора. У таких випадках вирішальну роль відіграє показник рентабельності капіталу. Якщо рентабельність висока, процентна ставка може підвищуватися неістотно, навіть при значному збільшенні плеча фінансового важеля.

Рис. Зміна рентабельності власного капіталу корпорації внаслідок ефекту фінансового важеля

Дохід на одну просту акцію (EPS) — найважливіший показник, який намагаються підвищити менеджери корпорації. Це кінцевий фінансовий показник, що формується під впливом різних факторів, у тому числі під дією фінансового важеля. Для розрахунку цього впливу застосовують рівень фінансового важеля (або силу впливу фінансового важеля на ЕРS). Це процентне змінювання прибутку на акцію (EPS), пов’язане з процентним змінюванням прибутку до вирахування відсотків і податку на прибуток (ЕВІТ), тобто він пов’язує зміни EPS зі зміною ЕВІТ:

![]()

де І — сума відсотків позики.

Рівень фінансового важеля показує, на скільки відсотків зростає EPS при підвищенні ЕВІТ на 1 % при певному значенні плеча фінансового важеля.

Фінансовий важіль додає фінансовий ризик до підприємницького, пов'язаного з діяльністю компанії. Підприємницький ризик означає невизначеність стосовно одержання загального прибутку — ЕВІТ (до сплати відсотків і податків) від основної діяльності. Він зумовлений багатьма факторами, основні з яких — зміна попиту на продукцію корпорації, зміна цін на вироблену продукцію, а також на сировину, матеріали, підвищення інших витрат на виробництво і збут тощо. Суттєвою складовою підприємницького ризику є так званий операційний ризик, який вимірюється рівнем операційного важеля і залежить від суми умовно-постійних витрат фірми. До них належать амортизаційні відрахування, сума відсотків за позикові кошти, орендна плата, адміністративно-управлінські витрати, погодинна заробітна плата, витрати на рекламу та ін.