Сторінка

1

Фінансова звітність (її типові форми) не є комерційною таємницею і є важливим засобом обміну фінансовою інформацією між фірмою та зовнішніми користувачами: потенційними інвесторами, кредиторами, постачальниками, конкурентами. Завдяки запровадженню міжнародних стандартів бухгалтерського обліку показники фінансових звітів стали своєрідною міжнародною фінансовою мовою, що забезпечує спілкування між фірмами різних країн. Інформація, що міститься у фінансовій звітності, необхідна також для прийняття управлінських рішень у межах фірми, особливо при прогнозуванні та плануванні майбутньої діяльності.

Особливо ретельно аналізується фінансова звітність ВАТ. Вони безпосередньо або через фінансових посередників пов'язані з багатьма інвесторами, залучають капітал через первинний фінансовий ринок, а також сприяють функціонуванню вторинного фондового ринку. Саме тому фінансове становище корпорацій відкритого типу цікавить багатьох учасників фінансового ринку, а також державні регулюючі органи, рейтингові агентства, фінансових аналітиків та консультантів. Аналізу фінансових звітів зарубіжних корпорацій обов'язково відведене місце в усіх підручниках і посібниках з фінансового менеджменту.

У цьому розділі увага в основному звертається на вимоги до складання та оприлюднення фінансової звітності корпорацій, що діють в Україні, а також особливостям розрахунку і аналізу фінансових показників.

Згідно із Законом України "Про бухгалтерський облік та фінансову звітність в Україні" [1], а також стандартами бухгалтерського обліку № 1 "Загальні вимоги до фінансової звітності", № 2 "Баланс", № 3 "Звіт про фінансові результати", № 4 "Звіт про рух грошових коштів", № 5 "Звіт про власний капітал", № 20 "Консолідована фінансова звітність" AT зобов'язані виконувати такі вимоги:

• на основі даних бухгалтерського обліку складати фінансову звітність, що включає баланс (форму № 1), звіт про фінансові результати (форма № 2), звіт про рух грошових коштів (форма № 3), звіт про власний капітал (форма № 4) і примітки до звітів;

• AT, що мають дочірні підприємства, крім звітів про власні господарські операції складати консолідовану фінансову звітність;

• ВАТ не пізніше 1 червня наступного за звітним року оприлюднювати річну фінансову та консолідовану звітність шляхом публікації в періодичних виданнях або розповсюдження у вигляді окремих друкованих видань.

Форми фінансової звітності № 1-4 складають усі підприємства, а не тільки AT, і лише окремі статті в них призначені для заповнення виключно AT. Так, у пасиві балансу за статтею "Додатковий вкладений капітал" AT зазначають суму, на яку вартість реалізації випущених акцій перевищує їх номінальну вартість, а за статтею "Вилучений капітал" — фактичну собівартість акцій власної емісії (ця сума наводиться в дужках і підлягає вирахуванню при визначенні підсумку власного капіталу). Розділ 3 Звіту про фінансові результати (форма № 2) заповнюють ВАТ, прості акції або потенційні прості акції яких відкрито продаються та купуються на фондових біржах, і AT, що в даний момент випускають такі акції. У цьому розділі наводяться дані про середньозважену кількість простих акцій, що перебувають в обігу протягом звітного періоду; показується середньорічна кількість простих акцій в обігу, скоригована на кількість простих акцій, що можуть бути випущені в обіг згідно з укладеними угодами (опціон, ф'ючерсний контракт тощо); чистий прибуток, що припадає на одну просту акцію; скоригований чистий прибуток, що припадає на одну просту акцію; сума дивідендів, що припадає на одну просту акцію (остання розраховується діленням суми оголошених дивідендів на кількість простих акцій, за якими сплачуються дивіденди). Чистий прибуток на акцію (ПНА) — Earnings Per Share (EPS), який використовується для оцінки минулих результатів діяльності ВАТ,

відбиває, як ефективно підприємство використовує ресурси, надані власниками простих акцій. У міжнародній практиці, як правило, застосовуються два показники ПНА — базисний і розбавлений. У вітчизняній звітності перший дістав назву “чистий прибуток, що припадає на одну просту акцію”, а другий — “скоригований чистий прибуток, що припадає на одну просту акцію”. Чистий прибуток, що припадає на одну просту акцію, обчислюється як відношення чистого прибутку (або збитку) за звітний період до середньозваженої кількості простих акцій, що перебувають в обігу протягом цього періоду. Чисельник дорівнює чистому прибутку (збитку) звітного періоду мінус дивіденди за привілейованими акціями, знаменник розраховується за формулою середньозваженої.

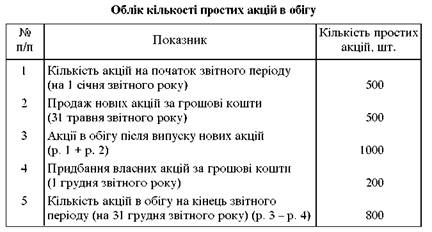

Розглянемо приклад розрахунку середньозваженої кількості простих акцій в обігу. Вихідні дані наведено в табл. 3.1.

Розрахуємо середньозважену кількість акцій:

500 5/12 + 1000 6/12 + 800 1/12 = 775 акцій,

де 5, 6, 1 — період від дати операції до дати наступної операції, місяців; 12 — звітний рік, місяців.

Обчислюючи ПНА, слід ураховувати зміну кількості простих акцій внаслідок сплати дивідендів простими акціями; випуску документа на право придбання простих акцій, призначених для існуючих акціонерів, за ціною, нижчою від справедливої вартості простих

акцій; подрібнення акцій; консолідації акцій. При цьому припускають, що ці обставини виникли на початку звітного періоду. Скоригований ПНА передбачає врахування при його обчисленні наявності у ВАТ потенційних простих акцій.

Потенційні прості акції— це цінні папери або контракти, які надають їх власникові право на прості акції в майбутньому. До них належать конвертовані облігації; привілейовані акції, які можуть бути конвертовані у прості; варанти і опціони на акції; акції, які можуть бути придбані за спеціальними програмами для працівників; контракти, за якими учасники матимуть право на отримання простих акцій залежно від виконання вимог, передбачених цими контрактами.

Нині в Україні більшість ВАТ ще не має зазначених фінансових інструментів, але світовий досвід свідчить, що з розвитком фондового ринку вони поширюватимуться. Потенційні прості акції, за якими будуть реалізовані закладені в них права, можуть викликати розпорошення прибутку на одну просту акцію, тобто привести до зменшення базисного ПНА, розрахованого на основі середньозваженої кількості простих акцій. Потенційні прості акції, що справляють такий вплив ПНА, включаються до обчислення скоригованого ПНА.