Сторінка

1

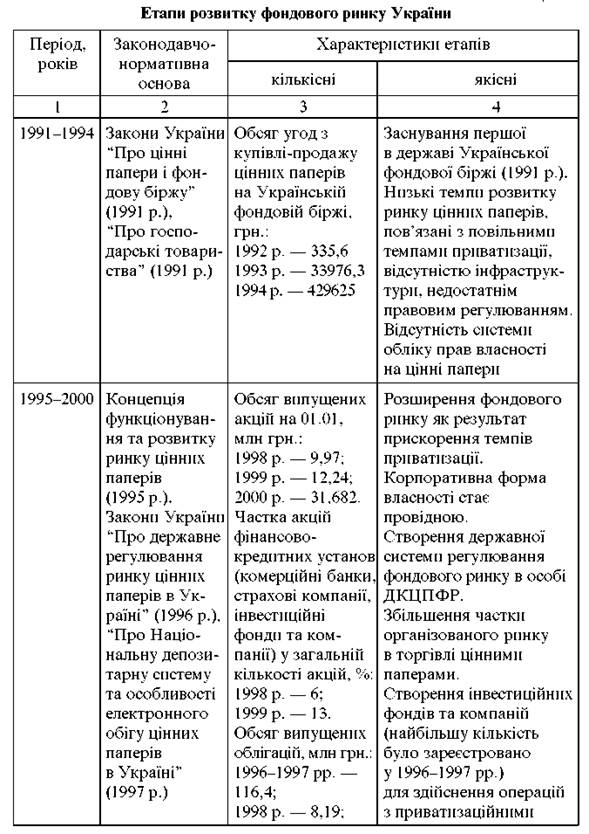

У сучасному світі розвинений фондовий ринок є необхідним елементом фінансової системи країни і засобом ефективного функціонування її економіки, оскільки він виконує функцію залучення інвестиційних ресурсів до реального сектора економіки. Аналіз стану вітчизняного фондового ринку, вагомим сегментом якого є ринок корпоративних цінних паперів, свідчить про те, що для ефективного виконання цієї функції ринок ще потребує певного розвитку (табл. 2.1).

Як свідчить історія, обіг корпоративних цінних паперів став результатом довготривалого еволюційного розвитку економіки і зростання потреб підприємств, що ефективно працюють, у додаткових фінансових ресурсах, які почали залучатися через фондовий ринок. В Україні ж корпоративні цінні папери з'явилися не з об'єктивних причин, а були штучно ініційовані програмою приватизації та корпоратизації державних підприємств. Отже, питома вага акцій, випущених внаслідок корпоратизації державних підприємств у 1994– 1998 рр., становила майже половину загального обсягу зареєстрованих ДКЦПФР емісій акцій, а акції, що були емітовані на загальних підставах (тобто з метою розміщення самими підприємствами серед інвесторів для залучення додаткових коштів), — близько 20 % [46, с. 5]. Ця тенденція зберігалась і надалі. Так, за вісім місяців 2001 р. (з січня по серпень) було випущено акцій з метою залучення коштів (за даними ДКЦПФР) на суму 619,56 млн грн, тоді як загальний обсяг випуску акцій становив 8319,1 млн грн. Іншими словами, більшість первинних емісій акцій не сприяла залученню реальних коштів в економіку, а лише обслуговувала процес приватизації і надходження в бюджет доходів від продажу належних державі часток у корпоратизованих підприємствах. Ринок цінних паперів створювався на тлі щорічного спаду ВВП, уповільнення процесу відтворення та зниження рентабельності підприємств. За 1990–1996 рр. щорічний темп спаду ВВП становив 13 % при загальному зниженні за 6 років на 57 % (з 1997 р. темпи зниження уповільнилися, а в 2000 р. вперше за 10 років зафіксовано зростання на 6 % порівняно з 1999 р.)

У цей же період зменшилися обсяги виробництва майже всіх галузей промисловості, крім паливної та чорної металургії. Рентабельність промисловості знизилася з 35,6 % у 1993 р. до 5,8 % у 1997 р.;

нерентабельними галузями були сільське господарство, вугільна, хімічна, нафтохімічна і легка промисловість [36, с 19]. Понад половину українських підприємств стали нерентабельними.

Не дивно, що збільшення кількості емісій акцій за таких економічних умов призвело до заповнення новонародженого вітчизняного ринку цінних паперів низькоякісними фінансовими інструментами — акціями низькорентабельних або напівзбанкрутілих емітентів.

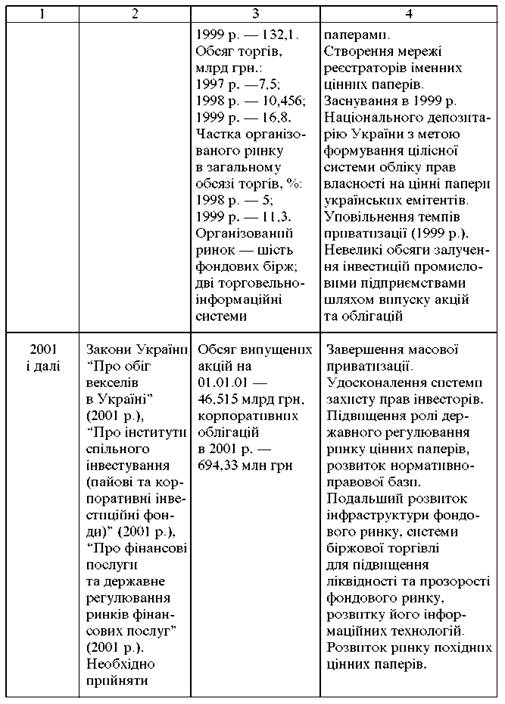

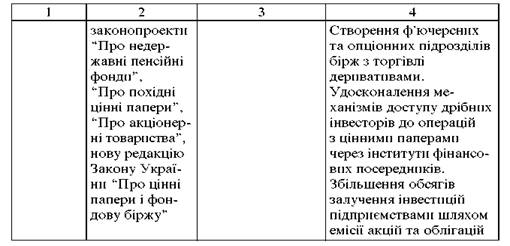

У 1999-2000 pp. темпи приватизації уповільнились, відповідно зменшились емісії акцій, що її супроводжують; обсяги залучення інвестицій шляхом розміщення акцій не змінились і залишились низькими (особливо у промисловості) [45, с 4]. Ще складнішою була ситуація з розповсюдженням корпоративних облігацій. По суті, ринок цих цінних паперів в Україні ще майже не функціонує. У 1996 1997 р. розпочались емісії облігацій підприємств, було зареєстровано їх випуски на загальну суму 116,4 млн грн. За свідченням голови ДКЦПФР О. Мозгового, протягом 1997-1998 pp., цей ринок в Україні було фактично знищено. У 1998 р. було зареєстровано випуск облігацій підприємств на суму лише 8,19 мли грн. Основною причиною цього було віднесення коштів, запозичених підприємством шляхом розміщення власних облігацій, до доходу підприємства і оподаткування податком на прибуток всієї суми отриманої позики. Іншою причиною була висока прибутковість облігацій внутрішньої державної позики (ОВДП), операції з якими на той час відволікли значні інвестиційні ресурси з ринку корпоративних паперів. Після скасування в 1999 р. оподаткування коштів, залучених шляхом випуску облігацій, обсяги випуску облігацій різко зросли. У 1999 р. зареєстровано їх випуск на суму 132,1 млн грн, тобто в 16,5 раза більше, ніж у 1998 p., за 8 місяців (січень-серпень) 2001р. — на суму 327 мли грн. Розвиток ринку корпоративних облігацій — тривалий процес, інтенсивність якого залежить від багатьох чинників. У країнах з розвиненими фінансовими ринками, зокрема у США, найбільший обсяг корпоративних облігацій, що мають термін погашення 20-30 років. В Україні емісії таких облігацій найближчим часом малоймовірні; реальнішим видається випуск облігацій з терміном погашення через 4-5 років. Основними чинниками, що сприятимуть, на наш погляд, випуску облігацій українськими AT, є такі:

• досягнення певного рівня розвитку інших секторів фінансового ринку, зокрема ринку акцій або ринку державних цінних паперів; сформована інфраструктура може бути використана для розміщення та обігу корпоративних облігацій;

• підвищення ролі позик у фінансуванні корпорацій; нині довготермінове позикове фінансування підприємства використовують дуже мало, оскільки воно або практично недосяжне, або дуже дороге;

1 2