Сторінка

3

Підвищення рентабельності власного капіталу і коефіцієнта реінвестування прибутку за умов збереження пропорцій між фінансовими показниками, визначеними за три- або п’ятифакторною моделлю, де-термінує темп збільшення виручки від реалізації продукції :

![]()

У розглядуваному прикладі прогнозний рівень темпу збільшення виручки

![]()

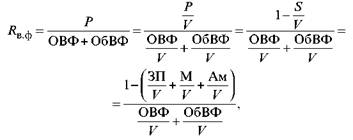

Аналіз рентабельності виробничих фондів

Факторна модель рентабельності виробничих фондів може бути подана так:

Кількісну оцінку впливу окремих чинників на рівень рентабельності виробничих фондів визначають методом ланцюгових підстановок або інтегральним методом оцінювання впливу чинників.

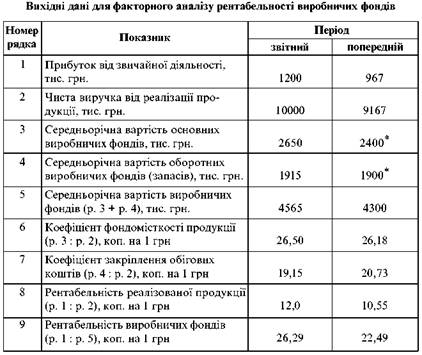

Наведемо приклад аналізу впливу чинників на рівень рентабельності виробничих фондів.

Рівень рентабельності виробничих фондів за звітний рік становить 26,29 %, а за попередній — 22,49 %, тобто рентабельність збільшилась на 3,8 пункта.

Вплив чинників на зміну рівня рентабельності розраховують методом ланцюгових підстановок.

1. Збільшення частки прибутку на 1 грн реалізованої продукції спричинило підвищення рівня рентабельності на 3,09 пункта (25,58 -- 22,49), де 25,58 = 12 : (26,18 + 20,73) ⋅ 100 %.

Інакше кажучи, визначаємо, на скільки пунктів змінився б рівень рентабельності фондів, якби вони використовувались з ефективністю попереднього періоду. Тим самим виокремлюємо вплив прибутку реалізованої продукції.

2. Збільшення фондомісткості, або зменшення фондовіддачі основ-них виробничих фондів, призвело до зниження рентабельності фондів на 0,17 пункта (25,41 - 25,58), де 25,41 = 12 : (26,5 + 20,73) ⋅ 100 %.

У цьому разі виключається вплив коефіцієнта закріплення обігових коштів, оскільки в розрахунку він береться на рівні попереднього періоду.

3. Зменшення коефіцієнта закріплення оборотних виробничих фон-дів, тобто прискорення їх оборотності, спричинило підвищення рентабельності виробничих фондів на 0,88 пункта (26,29 - 25,41).

Таким чином, рентабельність фондів за наведеними чинниками за-галом підвищилася на 3,8 пункта (3,09 - 0,17 + 0,88), що відповідає загальній зміні рентабельності фондів за звітний період порівняно з попереднім.

Список використаної літератури

1. Литвин М. И. О критериях платежеспособности предприятия // Финансы. — 1993. — № 10.

2. Литвин М. И. Применение матричных балансов для оценки финансового состояния предприятия // Финансы. — 1995. — № 3.

3. Миддлтон Д. Бухгалтерский учет и принятие финансовых решений: Учебник: Пер. с англ. — М.: Аудит. ЮНИТИ, 1997. —408с.

4. Нікбахт Е., Гропеллі А. Фінанси: Пер. з англ. — К.: Основи, 1993. — 384 с.

5. Николаева С. А. Особенности учета затрат в условиях рынка: система "директ-костинг". — М.: Финансы и статистика, 1993. — 128 с.

6. Операції комерційних банків / Р. Коцовська та ін. — Львів: Центр "Європа", 1997.—228 с.

7. Патров В. В., Ковалев В. В. Как читать баланс. — М.: Финансы и статистика, 1994. — 254 с.

8. Рабочая тетрадь: Национальные стандарты бухгалтерского учета // Национальный центр экономического образования. — К., 1999.

9. Фінансова діяльність підприємств / О. М. Бандурка та ін. — К.: Либідь, 1998. —312 с.

10. Финансовый анализ деятельности фирмы. — М.: Ист-Сервис, 1995. — 240 с.

11. Финансовый менеджмент: Учеб.-практич. руководство / Е. С. Стоянова и др. — М.: Перспектива, 1993. —268 с.

12. Финансовый менеджмент. — М.: Корпорация "КАРАНА", 1998. — 290 с.

13. Финансы I Под ред. А. М. Ковалевой. — М.: Финансы и статистика, 1996.

14. Хелферт Э. Техника финансового анализа: Пер. с англ. — М.: Аудит. ЮНИТИ, 1996. —664 с.

15. Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. — М.: ИНФРА-М, 1998. — 344 с.

Інші реферати на тему «Фінанси»:

Становлення венчурного фінансування

Товарна біржа

Урегулювання світової кризи заборгованості: дефолти суверенних бор¬жників та проблеми фінансової безпеки держав

Правове регулювання біржової діяльності за кордоном

Перехід від традиційного поширення інформації до поширення її за допомогою нових технологій