Сторінка

2

Регулювання рентабельності капіталу зводиться до впливу на рентабельність продукції та оборотність активів. Якщо рентабельність продукції збільшити неможливо, то, збільшуючи оборотність залучених ресурсів, збільшують рентабельність капіталу.

Оборотність капіталу в цілому та його складових (основних та обігових коштів, у тому числі запасів, дебіторської заборгованості, коштів тощо) має виняткове значення для оцінювання фінансового стану підприємства, його ділової активності.

Аналіз рентабельності власного капіталу

У практиці фінансового аналізу в розвинених країнах рентабельність власного капіталу вважають найважливішим підсумковим показником, де фокусуються результати всіх напрямків діяльності підприємства. При цьому розглядаються три- і п’ятифакторні моделі рентабельності.

Трифакторна модель рентабельності власного капіталу

Ще понад 100 років тому фінансові менеджери фірми “Дюпон” запропонували рентабельність власного капіталу RBK визначати як добуток рентабельное, реалізації за чистим прибутком RQ *, оборотності активів Од та коефіцієнта фінансової залежності (відношення сукупного капіталу до власного) *"ф3, тобто

![]()

де Р — чистий прибуток; V — чиста виручка від реалізації продукції; A - активи; П- пасиви.

Отже, рентабельність власного капіталу залежить від змін рента-бельності продукції (операційна діяльність підприємства), ресурсовіддачі (інвестиційна діяльність) і співвідношення сукупного та позикового капіталу (фінансова діяльність). Це ілюструє рис. 10.

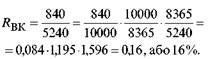

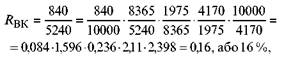

Приклад. Чистий прибуток становить 840 тис. грн, середньорічний розмір власних коштів — 5240 тис. грн (р. 380,430 та 630 форми № 1), чиста виручка від реалізації — 10000 тис. грн, середньорічна валюта балансу — 8365 тис. грн.

З наведеної трифакторної моделі рентабельності власного капіталу випливає, що на її значення істотно впливає збільшення частки позикових коштів, тобто так званий фінансовий ліверидж (важіль), який супроводжується підвищенням ризику втрати підприємством фінансової незалежності.

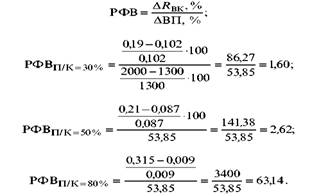

З огляду на цей ризик фінансовий аналітик визначає і регулює рівень фінансового важеля, з'ясовує, на скільки відсотків зміниться рентабельність власного капіталу при зміні валового прибутку (ВП) на 1 % за умов різних часток позикового капіталу в пасивах підприємства.

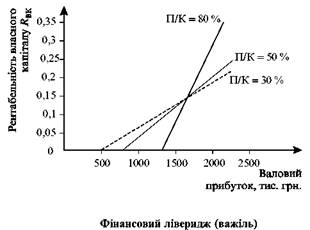

Проілюструємо дію фінансового важеля на прикладі, наведеному на рис. 11 та в табл. 11.

Аналогічно до дії механічного важеля, що передбачає внаслідок прикладання невеликих зусиль отримання помітного результату, дія фінансового важеля полягає в тому, що незначні зміни валового прибутку можуть спричинити істотні зміни рентабельності власного капіталу.

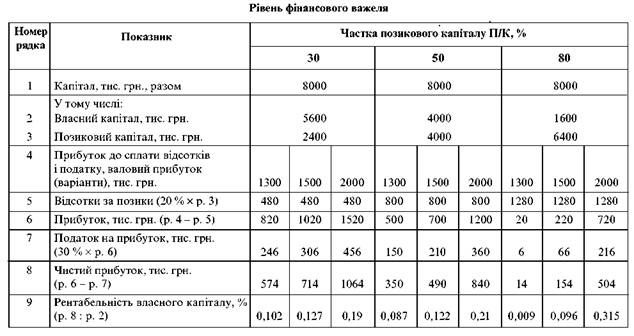

Рівень фінансового важеля

Якщо частка позикового капіталу становить 30 %, то зміна валового прибутку на 1% спричинює збільшення RnK на 1,6%, при П/К = 50 % - на 2,62 %, при П/К = 80 % - на 63 14 %. Точка перетину на рис. 11 відповідає валовому прибутку 1600 тис. грн, тобто значення показника Rвк не змінюється при різних значеннях П/К (фінансовий важіль нейтральний). Якщо прибуток менший, підприєм-ству доцільно нарощувати капітал за критерієм Rвк, використовуючи власні джерела (від’ємний фінансовий важіль), якщо прибуток більший, доцільно залучати позикові кошти (додатний важіль).

Слід зважати також на зворотний напрямок дії фінансового важеля. При незначному зменшенні валового прибутку рентабельність власного капіталу істотно знизиться на підприємстві з високим фінансовим важелем і несуттєво - з низьким.

П’ятифакторна модель рентабельності власного капіталу

Перелік показників-співмножників, що визначають рентабельність власного капіталу, можна розширити. Йдеться про такі важливі показники фінансового стану підприємства, як ліквідність, оборотність поточних активів, співвідношення термінових зобов’язань і капіталу підприємства.

Розширена формула для визначення впливу чинників на рентабельність власного капіталу має вигляд

![]()

де ПА, ПП - відповідно поточні активи та пасиви за даними балан-су підприємства.

П’ятифакторна модель включає такі показники: рентабельність ре-алізації, коефіцієнт фінансової залежності, частка термінових зобов’язань у валюті балансу, коефіцієнт загального покриття (поточної платоспроможності), оборотність поточних активів.

Для розглядуваного наскрізного прикладу рентабельність власного капіталу за звітний період обчислюється як добуток наведених показників:

де 1975, 4170 - середньорічні поточні пасиви і поточні активи.

Наведену формулу з метою розширення аналітичних висновків можна доповнити таким співмножником, як коефіцієнт реінвестування чистого прибутку К (частка чистого прибутку, що спрямовується на нагромадження; за визначенням [3] - нерозподілений прибуток). У результаті отримаємо коефіцієнт нарощування власного капіталу за рахунок прибутку ДВК, який визначається відношенням реінвестованого прибутку до власного капіталу:

![]()

де Pr — частка реінвестованого прибутку.

У розглядуваному прикладі Яш за розміром власного капіталу на початок звітного періоду

![]()

Коефіцієнт реінвестування чистого прибутку

![]()

де 600 - реінвестований (нерозподілений) прибуток, тис. грн. Темп збільшення власного капіталу

![]()

Перевірка за даними балансу: 5290 100-100 = 12%, де 5290 - власний капітал на кінець звітного періоду (без урахування його збільшення за рахунок пайових внесків), тис. грн.