Сторінка

3

Для забезпечення таких видів діяльності, як виробнича кооперація, спільне виробництво та інші види спільної діяльності, за участю іноземних інвесторів без утворення юридичної особи в уповноваженому банку відкривається поточний рахунок у національній валюті України.

Відкривають цей рахунок на підставі таких документів:

• заяви про відкриття рахунку;

• копії договору про ведення спільної діяльності, засвідченої нотаріально;

• копії документа про державну реєстрацію такого договору (контракту), засвідченої нотаріально або органом, що видав документ про реєстрацію;

• рішення учасників договору про визначення осіб, яким надається право розпорядчого підпису при проведенні грошових операцій за цим рахунком, що оформляється як довіреність;

• картки із зразками підписів та відбитком печатки, засвідченої нотаріально.

Операції за рахунком нерезидента-інвестора, що відкритий у національній валюті України, здійснюються за нормативними актами Національного банку України й обліковуються за загальними правилами.

3. Порядок відкриття і ведення поточних валютних рахунків фізичним особам - резидентам і нерезидентам та облік операцій за цими рахунками

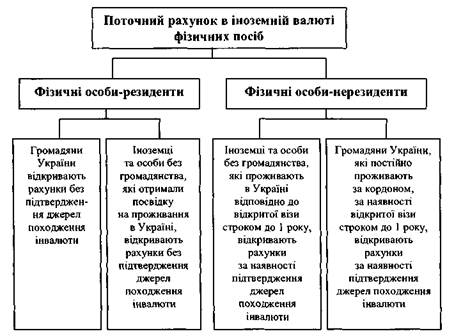

Уповноважені банки України при відкритті поточних рахунків в іноземній валюті фізичним особам дотримуються таких умов (Рис. 21.

Для відкриття поточного валютного рахунку фізична особа-резидент подає до уповноваженого банку такі документи:

• заяву встановленого зразка;

• паспорт чи інший документ, що посвідчує особу;

• картку із зразком підпису, який проставляється в присутності працівника банку, що відкриває рахунок (картка засвідчується цим працівником);

• ідентифікаційний код.

Між клієнтом і банком укладається договір на відкриття поточного рахунку в іноземній валюті.

Рис. 1. Вимоги до оформлення поточних інвалютних рахунків фізичних осіб - резидентів і нерезидентів

Фізичній особі-резидентові - суб'єкту підприємницької діяльності для відкриття відповідного рахунку, крім документів, перерахованих вище, необхідно подати до уповноваженого банку копію свідоцтва про державну реєстрацію фізичної особи як суб'єкта підприємницької діяльності, засвідчену нотаріально чи органом, що видав свідоцтво.

Рахунок також відкривають на підставі договору.

Поточний рахунок в іноземній валюті фізичній особі-нерезидентові відкривають на підставі договору за умови пред'явлення паспорта чи іншого документа, що посвідчує особу, та подання до уповноваженого банку таких же документів, як і в попередньому випадку, і, крім того, копії легалізованого дозволу центрального банку іноземної країни на відкриття рахунку в разі, якщо це передбачено угодами між центральними банками, засвідчених нотаріально.

На поточні рахунки в іноземній валюті фізичних осіб-резидентів:

1) Зараховують:

• готівкову валюту та валюту за платіжними документами, виписаними уповноваженими банками України чи надісланими з-за кордону на ім'я власника рахунку;

• валюту, переказану з-за кордону чи одержану від юридичної особи-нерезидента як оплата праці, гонорар тощо;

• готівкову інвалюту чи інвалюту за платіжними документами, що ввезена на територію України

і зареєстрована митною службою при в'їзді в Україну;

• інвалюту, одержану в Україні як оплата праці, премії, авторські гонорари;

• валюту, що перерахована в межах України іншою фізичною особою-нерезидентом з власного поточного інвалютного рахунку тощо.

2) Списують:

• інвалюту, що перераховується за межі України через кореспондентські рахунки уповноважених банків України;

• готівкову інвалюту чи інвалюту за платіжними документами для вивезення за межі України;

• інвалюту для перерахування на власний поточний рахунок в іншому уповноваженому банку тощо.

Операції на рахунках фізичних осіб в іноземній валюті обліковуються так, як і на рахунках у національній валюті

4. Відкриття та ведення депозитних рахунків в іноземній валюті

Вкладні (депозитні) рахунки в іноземній валюті можуть відкривати як юридичні, так і фізичні особи. Особливістю цих рахунків є те, що кошти зберігаються тривалий термін, а відкриваються рахунки для заощаджень і одержання доходів - процентів.

Документи для відкриття вкладного рахунку такі ж, як і при відкритті поточних валютних рахунків. Між банком і клієнтом укладається депозитний договір.

На депозитний рахунок в іноземній валюті фізичної особи-резидента зараховують готівкові та безготівкові кошти з інших валютних рахунків, видають готівку або платіжні документи для вивезення інвалюти за кордон, перераховують інвалюту безготівкове на інші рахунки в іноземній валюті.

Подібний режим роботи і за депозитними рахунками фізичних осіб-нерезидентів, однак при зарахуванні іноземної валюти нерезиденти повинні подати митну декларацію.

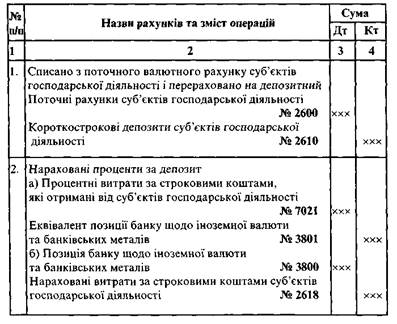

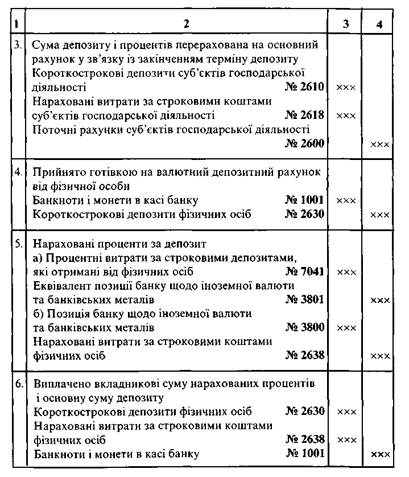

Основні правила відображення в обліку операцій з вкладними (депозитними) рахунками розглянуто в Табл. 2.

Таблиця 2

Облік операцій на вкладних (депозитних) рахунках в іноземній валюті

Список використаної літератури:

1. Операції комерційних банків / Р.Котовська, В.Ричаківська, Г.Табачук, Я.Грудзевич, М.Вознюк. – Львів, 2001.