Сторінка

1

Прогноз готівкового обігу розробляють з метою встановлення обсягу й джерел надходження готівки до кас банків та обсягу цільового спрямування видачі готівки з кас банків. Окрім того, цей прогноз встановлює обсяг випуску готівки або вилучення її з обігу в країні та по регіонах.

Для обґрунтування прогнозних розрахунків касових оборотів здійснюється аналіз:

• змін у тенденціях соціально-економічного розвитку;

• тенденцій, що характерні для готівкового обігу;

• джерел надходжень готівки до кас банків і напрямів видачі її з кас банків;

• швидкості повернення готівки до кас банків;

• рівня інкасації торговельної виручки;

• змін у напрямах використання грошових доходів населення та джерел їх формування.

Порядок і форми складання розрахунків звітного балансу грошових доходів і витрат населення визначаються Державним комітетом статистики України, а прогнозного — Міністерством економіки України.

Для складання звітного балансу грошових доходів і витрат населення територіальні управління Національного банку подають регіональним державним статистичним органам звітну інформацію про касові обороти.

Прогноз касових оборотів по Україні в цілому складається Національним банком у розрізі регіонів, а по регіонах — територіальними управліннями Національного банку на квартал з розподілом за місяцями.

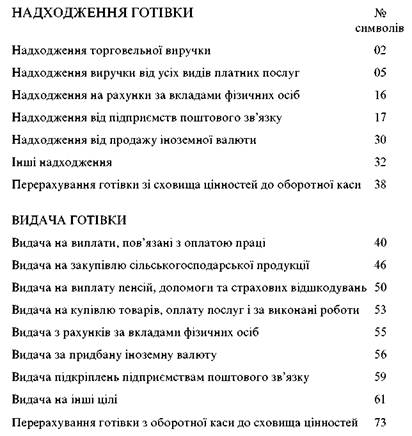

Прогноз касових оборотів складається за такими джерелами надходжень і напрямами видачі готівки:

Територіальні управління Національного банку для складання прогнозів касових оборотів отримують від республіканських, обласних органів виконавчої влади та від органів статистики такі звітні й прогнозні матеріали:

• розрахунки роздрібного товарообороту і дані про обсяги продажу товарів за безготівковим розрахунком;

• розрахунки доходів за видами платних послуг, що надаються населенню;

• розрахунки про надходження страхових платежів і виплати страхових відшкодувань;

• інформацію про фонд оплати праці;

• дані про обсяги реалізації послуг зв'язку населенню, прогнозні розрахунки реалізації друкованих видань за раніше оплаченою передплатою, а також дані про очікувані в цьому кварталі готівкові надходження за передплатою;

• дані про витрати на виплату пенсій і допомоги. Територіальні управління Національного банку складають прогнози касових оборотів.

Комерційні банки для визначення потреби в готівці можуть використовувати методику прогнозних розрахунків касових оборотів за окремими статтями, яка пропонується для територіальних управлінь Національного банку.

Розподіл квартальних прогнозів касових оборотів за місяцями Національний банк здійснює з урахуванням таких особливостей:

• кількості днів кожного місяця;

• можливих змін (за місяцями) обсягу роздрібного товарообороту, фонду оплати праці, обсягу закупівлі сільськогосподарської продукції та продуктів її перероблення (залежно від сезонності роботи в окремих галузях промисловості, сільського господарства, будівництва, впливу святкових та вихідних днів тощо);

• термінів сплати фізичними особами податків, зборів та інших платежів, часу масових відпусток.

Територіальні управління Національного банку надсилають прогнози касових оборотів Департаменту готівково-грошового обігу Національного банку електронною поштою не пізніше, ніж за десять робочих днів до початку кварталу.

Департамент готівково-грошового обігу складає квартальні прогнози касових оборотів із щомісячним розподілом за два робочих дні до початку наступного кварталу.

Департамент готівково-грошового обігу використовує прогнозні розрахунки касових оборотів для визначення потрібного обсягу готівки та надання замовлення Банкнотно-монетному двору Національного банку на виробництво банкнот і монет.

Організація роботи комерційних банків з готівкового обігу

А) Основні вимоги та правила здавання готівкової виручки до кас банку

Готівкову виручку, що надійшла до кас підприємств, вони мають здавати до установ банків для зарахування на їхні поточні рахунки.

Готівкову виручку підприємства (підприємці) здають у денні та вечірні каси комерційних банків самостійно або через:

• інкасаторів Національного банку або установ комерційних банків (далі — інкасація);

• Державну службу охорони при Міністерстві внутрішніх справ України;

• підприємства поштового зв'язку для переказування на поточні рахунки в установах банків.

Здавання готівкової виручки може здійснюватися на будь-який поточний рахунок підприємства (підприємця) за його вибором.

Відокремлені підрозділи, що входять до складу підприємств -юридичних осіб, можуть здавати готівкову виручку до будь-якої установи банку на користь юридичних осіб для зарахування на їхні поточні рахунки.

Установи банків, виходячи з потреби у прискоренні обігу готівкових коштів і своєчасного їх надходження до кас банків, встановлюють підприємствам такі терміни здавання готівкової виручки, що відображаються в заявці-розрахунку для встановлення лімітів залишку готівки в касі, порядку і термінів здавання готівкової виручки (далі — заявка-розрахунок):

• для підприємств, розташованих у населених пунктах, де є установи банку і готівкова виручка здається до установ банків (а в разі відсутності установ банків — на підприємства поштового зв'язку), — щодня в день надходження виручки до їхніх кас;

• для підприємств, які через специфіку діяльності чи режим роботи, а також за відсутності відповідної домовленості з установою банку на інкасацію чи здавання виручки до вечірньої каси банку не можуть щодня здавати готівкову виручку, — наступного дня;

• для підприємств, розташованих у населених пунктах, де немає установ банку чи підприємств поштового зв'язку, — не менше, ніж один раз на п'ять робочих днів.

Страхові організації самостійно визначають терміни здавання готівки страховими агентами (фізичними особами) до кас страховиків або переказами на рахунок страхової організації в установі банку.

Підприємства, що самостійно встановлюють ліміти каси, мають здавати готівку до установ банків у зазначеному вище порядку та визначені терміни.

З метою забезпечення максимального та своєчасного здавання виручки підприємствами до установ банків і дотримання ними лімітів залишку готівки в касі установи банків можуть створювати вечірні каси для приймання готівкової виручки в робочі, вихідні та святкові дні.

Якщо підприємства працюють у вихідні та святкові дні й не мають змоги через відсутність відповідної домовленості з установою банку на інкасацію чи здавання виручки до вечірньої каси банку здати одержану ними за ці дні готівкову виручку, то цю виручку підприємства мають здавати до каси установи банку протягом операційного часу наступного робочого дня.

Якщо підприємство в окремі дні не має перевищення ліміту каси, то в ці дні воно може не здавати в установлені терміни готівкову виручку до кас банків.