Сторінка

8

3. Аналіз доходів, витрат та прибутку АКБ “Укрсоцбанк”

3.1. Структурний аналіз доходів комерційного банку

Як основні способи оцінки доходів і витрат комерційного банку виділяються структурний аналіз, аналіз динаміки доходів і витрат, включаючи окремі їхні види, розрахунок фінансових коефіцієнтів, що характеризують відносний рівень доходів і витрат. Сукупність прийомів дозволяє дати кількісну і якісну оцінку доходів і витрат банку.

Метою структурного аналізу доходів банку є виявлення основних їхніх видів для оцінки стабільності джерел доходу і збереження їх у майбутньому. Аналіз проводиться на основі фактичних даних за минулі роки. У закордонній практиці береться період тривалістю як мінімум три роки.

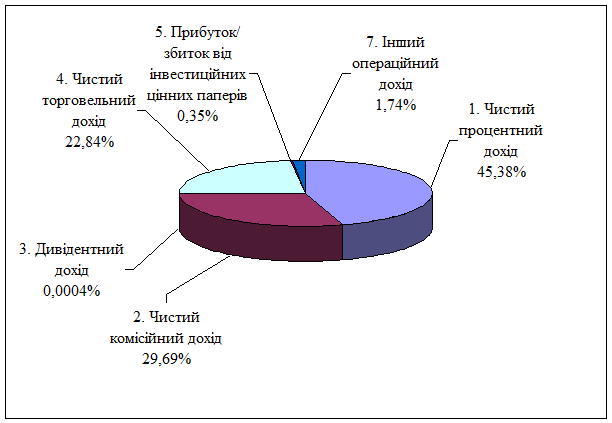

За даними Звіту про прибутки та збитки АКБ “Укрсоцбанк” на 01.01.2000. Спочатку розглянемо структуру доходів комерційного банку, у вигляді діаграми (рис 3.1.1.)

Рис. 3.1.1. Структура доходів АКБ “Укрсоцбанк” на 01.01.2000р.

Рис. 3.1.1. Структура доходів АКБ “Укрсоцбанк” на 01.01.2000р.

Для оцінки стабільності доходи поділяються на дві групи. До першої групи відносяться операційні доходи - процентний доход і безпроцентний дохід у виді комісій за банківські послуги, що по природі є стабільними. В нашому випадку вони займають найбільшу частку в структурі доходів банку: 45,38% - чистий процентний дохід та 26,69% - комісійний дохід.

До другої групи відносяться доходи від операцій на ринку, тобто доходи спекулятивного характеру, а також доходи від переоцінки активів і неординарні, що носять разовий характер, є нестабільними. За цей період їх питома вага склала: дивідендний дохід 0,0004%; чистий торговельний дохід 22,84%; прибуток/ збиток від інвестиційних цінних паперів 0,35%; інший операційний дохід 1,74%.

Ми бачимо, що їх вага не значна, крім торгівельного доходу. Небажано, щоб ця друга група надходжень засобів визначала розмір і темпи росту загального доходу банку, тому що вони не стабільні.

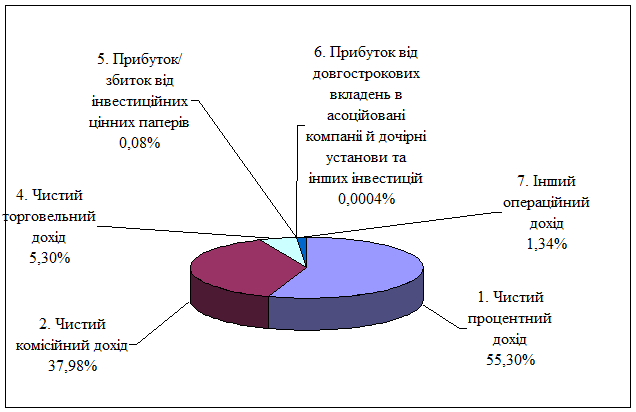

Тепер розглянемо структуру активів банку на 01.01.2001р. (рис 3.1.2)

Рис. 3.1.2. Структура доходів АКБ “Укрсоцбанк” на 01.01.2001р.

Рис. 3.1.2. Структура доходів АКБ “Укрсоцбанк” на 01.01.2001р.

Тепер розрахуємо динаміку зміни доходів по періодам, що дасть нам змогу оцінити структуру доходів та тенденцію її зміни. Данні наведенні в Таблиці 3.1.

Таблиця 3.1.

Динаміка структури доходів за 01.01.2000 – 01.01.2001 ( %)

| Показники | 01.01.2000 | 01.01.2001 | Динаміка |

|

1. Чистий процентний дохід | 45,38 | 55,3 | 9,92 |

|

2. Чистий комісійний дохід | 29,69 | 37,98 | 8,29 |

|

3. Дивідентний дохід | 0,0004 | 0 | -0,0004 |

|

4. Чистий торговельний дохід | 22,84 | 5,3 | -17,54 |

|

5. Прибуток/ збиток від інвестиційних цінних паперів | 0,35 | 0,08 | -0,27 |

|

6. Прибуток від довгострокових вкладень в асоційовані компаніі й дочірні уcтанови та інших інвестицій | 0 | 0,0004 | 0,0004 |

|

7. Інший операційний дохід | 1,74 | 1,34 | -0,40 |

З таблиці 3.1 ми можемо простежити позитивне збільшення чистого процентного та комісійного доходів, відповідно на 9,92% та 8,29%, і зменшення нестабільних доходів.

Ми виявили що стабільні доходи займають значну вагу в структурі доходів комерційного банку та продовжується тенденція їх росту. Тепер необхідно намагатися зберегти їх подальший зріст, за рахунок введення нових послуг клієнтам та подальшого розгалуження філіальної мережі банку.

3.2. Структурний аналіз витрат комерційного банку

Структурний аналіз витрат банку виробляється для виявлення основних видів витрат, темпів і факторів їхнього росту.

На основі загальних висновків структурного аналізу виробляється більш заглиблене дослідження основних видів доходів і витрат банку.

Наприклад, при аналізі процентного доходу вивчається його структура в розрізі джерел (внутрішні кредити, міжбанківські кредити, цінні папери, лізингові та інші операції), вплив на його розмір обсягу виданих позичок і процентних ставок, відносний рівень процентного доходу по окремих видах операцій, динаміка процентної маржі. Тенденція падіння процентної маржі є одним з показників того, що банк вступив на шлях банкрутства.

Інші реферати на тему «Банківська справа»:

Учасники системи карткових розрахунків та їх взаємодія. Смарт-картки та їх характеристика. Стан впровадження платіжних карткових систем в Україні

Кредитно-грошова політика Центрального Банку

Міжнародна платіжна система подорожей і розваг (Т&Е)

Теоретичні засади діючої практики механізму порядку видачі та погашення позик комерційних банків

Лізинг як форма оновлення технічної бази виробництва