Сторінка

6

2.2 Характеристика операцій, які здійснює АКБ “УКРСОЦБАНК”

Кредитні операції

Кредитна політика АКБ "УКРСОЦБАНК" у 2000 році була спрямована на формування якісного та збалансованого "кредитного портфеля" шляхом забезпечення оптимального співвідношення рівня ризику та дохідності від проведення всіх типів кредитних операцій. Доступність, ефективність та надійність дозволили суттєво збільшити обсяг кредитного портфеля і підвищити його якість.

Головними принципами кредитної політики у 2000 році були: • вкладення коштів у високоякісні активи з метою захисту інтересів вкладників та акціонерів Банку; • надання кредитів на умовах забезпеченості, платності, терміновості, повернення та цільового використання; • здійснення диверсифікації ризиків шляхом додержання прийнятного рівня концентрації кредитних вкладень на одного позичальника, на різні галузі економіки, регіони, типи кредитних операцій тощо; • проведення всіх кредитних операцій у відповідності з вимогами діючого законодавства України, нормативних актів Національного банку та внутрішніх положень АКБ "УКРСОЦБАНК".

За цей рік Банком проведена значна робота по розробці та впровадженню в дію ряду окремих кредитних продуктів, спрямованих на найбільш привабливі для потенційних позичальників типи кредитування. Особлива увага при цьому приділялася розвитку кредитування фізичних осіб, яке на даний час є вельми актуальним та перспективним з точки зору потенційного обсягу кредитних вкладень та доходу від них в поєднанні з їх високою якістю.

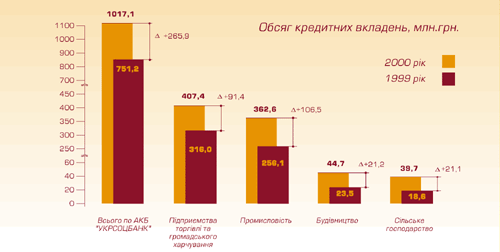

За цей період Банк направив в економіку держави понад 3,1 млрд. грн. кредитних коштів, які сприяли зміцненню економічного потенціалу країни, збереженню і збільшенню робочих місць та задоволенню соціальних потреб населення. Кредитні вкладення склали 59,6 % у загальній сумі операцій Банку і дали змогу отримати в 2000 році доходи в сумі 201,4 млн. грн., або майже 45,5 % загальної суми доходів Банку.

Рис. 2.2.1 Обсяг кредитних вкладень АКБ “УКРСОЦБАНК” за 2000-2001рр.

Кредитний портфель Банку майже на 87% сформовано за рахунок короткострокових позик. Практично всі кредити забезпечені гарантіями повернення - переважно заставою майна, майнових прав та договорами поруки. 3 метою запобігання ризиків можливих втрат від кредитних операцій та своєчасного і повного виконання зобов'язань перед вкладниками, Банк, за рахунок доходів, формує необхідний рівень резервів на їх відшкодування.

Вексельні операції

У результаті розвитку в 2000 році вексельних операцій в системі АКБ "УКРСОЦБАНК" було досягнуто позитивних результатів. Обсяги вексельних операцій (за номінальною вартістю векселів) у 2000 році склали 619 294,5 тис. грн. Всього по системі АКБ "УКРСОЦБАНК" було отримано доходу від проведення вексельних операцій у сумі 8 613,9 тис. грн., що на 27,6% вище ніж за період 1999 року.

У структурі обсягів проведених у 2000 році вексельних операцій найбільша доля припадала на такі операції: доміциляція векселів - 47,8% врахування векселів - 40,8%

У структурі доходів, отриманих від проведення вексельних операцій, превалюють доходи від врахування векселів - 85,7% від усіх отриманих доходів за вексельними операціями.

Рис. 2.2.2 Показники та питома вага вексельних операцій у 2000р.

Депозитні операції

Депозитні кошти юридичних осіб є одним із основних і найбільш стабільних джерел формування ресурсної бази АКБ "УКРСОЦБАНК". Для їх залучення в умовах досить високої конкуренції на українському ринку банківських послуг, Банк протягом звітного року застосував єдину систему тарифних ставок і пільг, здійснював активний пошук нових ефективних інструментів і методів стимулювання депозитних вкладень. Проведення політики, орієнтованої на клієнта, безумовне виконання взятих на себе зобов'язань дозволило Банку збільшити порівняно з 2000 роком обсяги залучених коштів від юридичних осіб майже на 47,4%. На 1 січня 2001 року загальна сума розміщених в АКБ "УКРСОЦБАНК" коштів підприємств і організацій різних форм власності становила 806,6 млн. грн. Їх питома вага у загальній сумі депозитів юридичних і фізичних осіб - 64,3%.

Приватні клієнти

Згідно з опублікованими рейтинговими оцінками станом на 1 січня 2001 року Банк увійшов у шістку українських банків за обсягами вкладів громадян в національній та іноземній валюті. Банк також є одним із лідерів по загальній чисельності клієнтів - фізичних осіб, кількості банківських продуктів, що їм пропонуються та обсягів іх продажу. У 2000 році кількість рахунків приватних клієнтів збільшилась на 14% і становить майже 1 93 тис. Саме у 2000 році було впроваджено єдину систему роботи з фізичними особами - вкладниками з застосуванням типових договорів та єдиних тарифів по всій мережі АКБ "УКРСОЦБАНК". У липні 2000 року було впроваджено систему грошових переказів "СОФТ", яка дозволяє переказати кошти будь-якій особі, без відкриття банківського рахунку, по всій території України, протягом 10-15 хвилин. Враховуючи попит клієнтів на послуги з термінового переказування грошових коштів, Банк продовжував розвивати мережу пунктів світової системи Western Union.

Кількість трансакцій у 1999р. склала 71 696, а в 2000р. - 120 289. Темпи росту кількості трансакцій по виплатах і відправленню грошових переказів за 2000р. мають позитивну динаміку, і за минулий рік приріст кількості трансакцій склав 48 593 (68%).

Операції з пластиковими картками

У 2000 році банк активно працював над тим, щоб запропонувати своїм клієнтам більше нових послуг на вигідних для них умовах. Була розпочата робота по реалізації програми розвитку операцій з картками міжнародних платіжних систем VISA International та Europay International. Плани розвитку Банку у цьому напрямку досить амбіційні, але для цього є всі підстави. У 2000 році АКБ "УКРСОЦБАНК" вийшов на п'яте місце за обсягами видачі готівки. Це як перша умова, а інша - це наша розгалужена філіальна мережа. Банк планує емітувати декілька десятків тисяч карток VISA , більшу частину з яких будуть складати VISA Electron. Це є основною базою для реалізації зарплатних проектів. Саме 2000 рік став стартовим для розвитку карткового бізнесу в АКБ "УКРСОЦБАНК". Ми все підготували, щоб у 2001 році встановити, щонайменше, 30 банкоматів та 500 POS - терміналів.