Сторінка

5

Збитки банку за підсумками діяльності за рік покриваються за рахунок його резервного фонду, а при його недостатності - за рахунок зменшення статутного фонду. У такому випадку відрахування у фонди банку не виробляються , а фактично зроблені за фати за рахунок авансових відрахуванні від прибутку являють собою іммобілізацію власних засобів банку і підлягають відшкодуванню за рахунок прибутку банку в наступному році. При збитковій діяльності банку акціонерами (пайовиками) або Національним банком України вирішується питання про доцільність його подальшого функціонування - збереженні , реорганізації або ліквідації.

Формування прибутку комерційного банку визначається специфікою цього комерційного підприємства, навкруги операцій, а також діючою системою обліку .

За закордонними стандартами обліку і звітності кінцевим фінансовим результатом діяльності банку є чистий прибуток. Вона являє собою залишок доходу після покриття всіх загальнобанківських витрат, сплати податків, відрахувань у фонди. Відмінності чистого прибутку від балансової зв'язані також з іншою методикою відображення в доході і витраті банку процентних платежів (див. поняття нарощених відсотків у пункті 1.3).

У формі звіту про прибуток за світовими стандартами доходи та витрати, що формують прибуток, групуються не тільки за змістом, але і за принципом стабільності. Виділяються блок процентної маржі, блок безпроцентних доходів і витрат, блоки нестабільних джерел прибутку. Така форма звітності про прибуток дозволяє бачити динаміку кінцевого фінансового результату, виявити основний фактор приросту або падіння прибутку, оцінити джерела збільшення чистого прибутку з якісної сторони. Позитивні висновки можна зробити у випадку приросту чистого прибутку за рахунок стабільних джерел. У противному випадку рейтинг банку не збільшується, незважаючи на кількісний ріст кінцевого фінансового результату.

Відповідно до світових стандартів розроблена і форма звіту про прибутки і збитки (Додаток А).

Прибуток є найважливішим показником оцінки діяльності комерційних банків. Вона використовується аналітиками для визначення рейтингів банків на основі їхніх балансів. Нині ні в нас, ні за рубежем поки немає загальноприйнятої методики вирахування рейтингів комерційних банків. Тому рейтинги, розраховані по різних методиках, можуть істотно розрізнятися , а отже, різними будуть оцінки діяльності банків.

Оскільки кожна методика має свої позитивні і негативні сторони , необхідно відібрати з них такі, котрі найбільше повно характеризують діяльність банків. Дня цього насамперед варто установити загальну для всіх банків форму балансу, які публікуються в ЗМІ . Правильно визначені рейтинги банків дозволять клієнтам обрати ті з них , у які можна буде без ризику поміщати і вкладати свої капітали. /23/

2. Характеристика АКБ “УКРСОЦБАНК”

2.1. Аналіз структури активів та пасивів

Аналіз структури активів та пасивів АКБ "УКРСОЦБАНК" за данними балансу на 01.012000-01.01.2001рр. (Додаток Б) свідчить, що за рахунок проведення цілеспрямованої і більш виваженої кредитно-ресурсної політики Банку структура балансу суттєво поліпшилась.

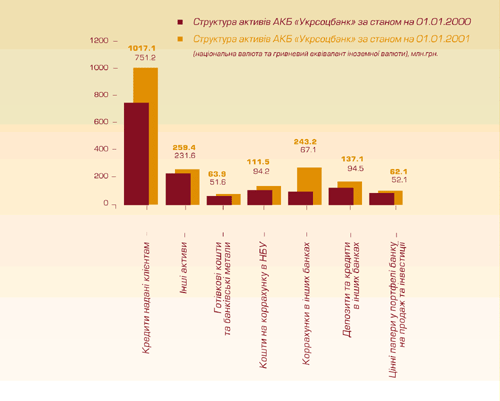

Рис. 2.1.1 Структура активів АКБ “УКРСОЦБАНК” за 2000-2001рр.

Активи Банку за станом на 01.01.2001 р. склали 1705,9 млн. грн., або в порівнянні з початком року зросли майже на 40%. Зокрема, в активі балансу кошти на коррахунку в НБУ склали 111,5 млн. грн. та збільшились порівняно з початком року на 17,3 млн. грн., або в 1,2 рази, a гривневий еквівалент коштів на коррахунках в інших (закордонних] банках зріс майже в 4 рази, розмір готівкових коштів збільшився на 12,3 млн. грн., або 23,8%, це дозволило Банку забезпечити безперебійне проведення внутрішньодержавних і міжнародних розрахунків та готівково-касове обслуговування клієнтів. Кошти, розміщені у короткострокові депозити (в тому числі овернайт) і кредити в інших банках, за станом на 1 січня 2001 року, в порівнянні з початком року збільшились в 1,5 рази і становили 137,1 млн. грн. Кредитні вкладення Банку (без міжбанківських кредитів) за станом на 01.01.2001 року склали 1017,1 млн. грн., або 59,6% сукупних активів Банку. Заборгованість за кредитами з урахуванням вексельних операцій зросла на 265,9 млн. грн., або в 1,4 рази. Обсяг цінних паперів в портфелі Банку на продаж та інвестиції на 1 січня 2001 року складав 62,1 млн. грн. та у порівнянні із станом на 1 січня 2000 виріс на 10,0 млн. грн., або 19,2 %.

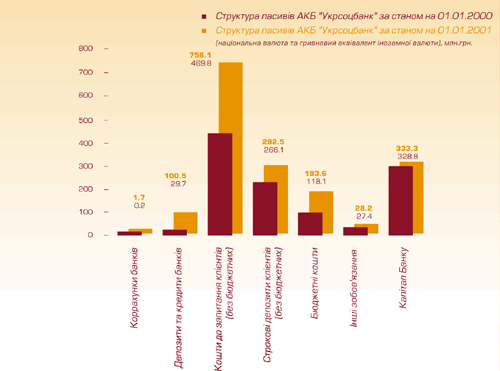

Рис. 2.1.2 Структура пасивів АКБ “УКРСОЦБАНК” за 2000-2001рр.

Позитивні зрушення відбулися у структурі пасивів - зобов'язань і капіталу Банку. Пасиви Банку зросли у порівнянні з початком року на 37,6% і склали 1705,9 млн. грн., в основному за рахунок приросту коштів клієнтів. Кошти на кореспондентських рахунках банків протягом року збільшилися на 1,5 млн. грн. та складали 1,7 млн. грн. станом на 01.01.2001 року. Одночасно депозити та кредити банків зросли на 238,5% та складали 100,5 млн. грн., що є забезпеченням під міжбанківські кредити іншим банкам та свідчить про зростання активності на грошовому ринку, приріст коштів до запитання клієнтів (без бюджетних) склав 60,9% та дорівнював станом на 1 січня 2001 року 756,1 млн. грн., одночасно з цим строкові депозити клієнтів Банку [без бюджетних] склали 292,5 млн. грн.

Протягом 2000 року АКБ "УКРСОЦБАНК" вживав додаткові заходи по залученню на обслуговування ресурсоємких клієнтів та мобілізації коштів населення. Проявом цього стало розширення продуктового ряду, створення пільгових умов та переваг в обслуговуванні клієнтів, що призвело до підвищення їх довіри до Банку, задоволенні позитивними зрушеннями та впевненості у перспективності відносин. Станом на 1 січня 2001 року, в порівнянні з початком звітного року, залишки коштів на рахунках підприємств і організацій зросли на 47% і склали 806,6 млн. грн., їх питома вага у загальній структурі ресурсів зросла до 47,3%. Зростає до Банку довіра громадян України, про що свідчить збільшення коштів фізичних осіб за звітний рік на 28,3%, загальна їх сума склала 242 млн.грн.-14,2% у загальній сумі пасивів, з них 88,3% - строкові вклади.