Сторінка

11

Призначенням кредитних послуг банку є задоволення різноманітних потреб його клієнтів у грошових ресурсах. Такими потребами можуть бути: формування і збільшення основного й оборотного капіталу; фінансування операцій спекулятивного характеру (наприклад біржових угод); витрати на споживчі потреби (придбання товарів тривалого користування або житла). Іноді кредит видається для загального фінансування діяльності позичальника без зазначення конкретних цілей. У цьому разі банк приймає рішення про надання позики, виходячи із наявних у нього даних про клієнта та рівня довіри до нього.

Схема 4.

Схема 4.

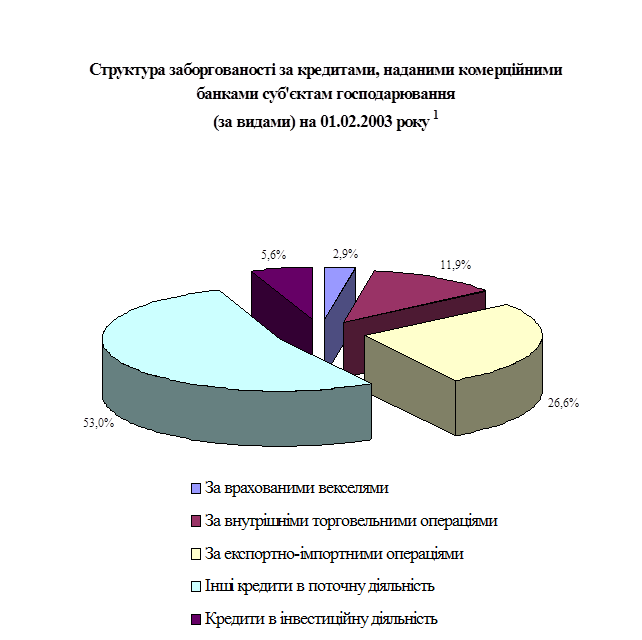

1(11,с.26)

Як свідчать дані схеми 4, за січень 2003 року комерційними банками України найбільше було видано кредитів в поточну діяльність -53%, кредити за експортно -імпортнимиопераціями - 26,6%, за внутрішніми торговельними операціями -11,9%.

Важливою умовою надання банком кредиту є наявність певного забезпечення, що гарантує повернення позики. Традиційно банківські кредити поділяються на бланкові та забезпечені. Бланкові кредити видаються банком без конкретного забезпечення і грунтуються на його впевненості у здатності позичальника своєчасно виконати всі взяті на себе платіжні зобов'язання. Забезпеченні позики видаються під заставу майна - найчастіше того самого, на придбання якого надається кредит (нерухомість, обладнання, товарно-матеріальні цінності). Крім того, у забезпечення можуть прийматися: цінні папери (акції, облігації, векселі, товарозпорядні документи); документи, що засвідчують передвідступлення на користь банку вимог позичальника до третіх осіб; гарантії й поручництва інших осіб повернути кредит у разі неплатоспроможності позичальника. Забезпеченням кредиту може також бути страхування відповідальності позичальника за непогашення позики у страховій компанії.

Нарівні з оцінкою якісних параметрів активів, що пропонуються у забезпечення кредиту, необхібною умовою видачі позики є аналіз банком кредитоспроможності клієнта. Кредитоспроможність означає здатність позичальника своєчасно і в повному обсязі погасити заборгованність за виданими кредитами і нарахованими на них процентами. Оцінюючи кредитоспроможність фірм і компаній, банки беруть до уваги такі фактори, як розмір власних коштів та їх співвідношення з позиченими, ліквідність активів, характер обороту коштів (циклічність), співвідношення коротко- і довгострокових джерел позичених коштів, ступінь покриття джерел позичених коштів ліквідними активами, прибутковість діяльності та інші показники. Кредитоспроможність приватних осіб визначається на підставі як загальної вартості майна позичальника, так і розміру його постійних доходів (з урахуванням зобов'язань, узятих на себе іншими платоспроможними особами).

У разі позитивного вирішення питання про кредитування клієнта між ним і банком укладається кредитний договір, в якому фіксуються основні умови надання позики (цілі, строки, суми, процентні ставки, права й обов'язки сторін).

Визначення умов кредитування безпосередньо між банком і позичальником дозволяє піднести організацію кредитних відносин на якісно новий рівень, що означає добровільне прийняття на себе суб'єктами кредитування взаємних зобов'язань, від виконання яких залежить ефективність їх діяльності, утворення прибутку і задоволення економічних інтересів партнерів кредитного процесу. В результаті цього адміністративне регулювання кредитних відносин на основі методичних вказівок державних органів поступово замінюється дією економічних важелів і стимулів, які визначають оптимальні умови банківського кредитування. Дані умови можуть бути сформульовані таким чином:

1. Всі кредитні взаємовідносини між банком і позичальником здійсню-ються на основі чіткого дотримання основних принципів кредитуваня: строковісті, забезпеченості, платності, цільового характеру кредиту.

Строковість кредитування передбачає обов'язкове встановлення періоду користування позиченими грошовими коштами та строку їх повернення банку. Необхідність встановлення такого строку пов'язана, по-перше, з тим, що кредит виражає відносини, основою яких є надання грошових коштів у тимчасове користування, а, по-друге, кредит видається на задоволення тимчасових потреб, що визначаються особливостями діяльності конкретного позичальника.

За адміністративного регулювання економіки основою для визначення строків користування позиками служила планова оборотність цінностей ідприємств і зниження їх запасів. Строк повернення кредиту встановлювався відповідно з передбаченим планом моментом завершення окремих стадій або всього кругообороту оборотних виробничих фондів і фондів обігу, тобто моментом появи у господарств джерел отримання коштів для погашення позик. Однак, така система не виключала можливості порушення строків користування кредитами підприємствами, в результаті чого строкова заборгованість за позиками перетворювалась на прострочену, яка, в свою чергу, неодноразово погашалась за рахунок коштів державного бюджету, що в кінцевому підсумку призводило до нівелювання суті кредиту як економічної категорії.

В сучасних умовах принцип строковості повинен забезпечуватися перш за все найбільш доцільним і ефективним спрямуванням коштів, отриманих в кредит, встановленням економічно обгрунтованого строку користування позикою з урахуванням умов розподілу доходів від операцій, у яких використовувались позичені кошти.

Як видно із наведених у додатку 3 даних, у сруктурі наданих комерційними банками кредитів переважають короткосторокові кредити. Частка довгострокових кредитів на 1.02.2003 р. складала лише 18,3%. Разом з тим попри зниження обсягів кредитів, наданих у 2002 році господарюючим суб'єктам в національній валюті, кредитні вкладення в іноземній валюті стрімко зросли - особливо у 2001 – 2002 рр., коли офіційний курс гривні щодо долара США знизився із 189,9 до 342,7 грн. за 100 доларів, тобто на 80,5% у 2001 р. та до 521,6 грн. у 2002 р , тобто на 52,2%.

Інші реферати на тему «Банківська справа»:

Маркетингове дослідження посередницьких операцій банку з векселями

Кредитне забезпечення сільського господарства в розвинених країнах Європи

Обслуговування внутрішнього державного боргу

Спотові ринки біржових товарів як основа ф'ючерсної торгівлі в Україні

Порядок створення і припинення діяльності комерційного банку