Сторінка

9

Хоча строкові депозити і мають чітко встановлений термін утримання коштів, що є їх головною відмінністю від інших видів вкладів, це, однак, не виключає можливості дострокового отримання клієнтами своїх грошей. Таке повернення коштів в основному супроводжується виплатою власником депозиту певного штрафу або суттєвим зниженням процентів. Але такі випадки трапляються досить рідко. Банки в основному намагаються не допустити відпливу строкових вкладів, надаючи клієнтам при необхідності кредити, погашення яких відбувається по закінченні терміну строкового депозиту.

Традиційно строкові депозити представлені головним чином як вклади з попереднім повідомленням про вилучення. В Україні більшого поширення набули прості строкові депозити, які приймаються від клієнтів на договірній основі, як правило, одноразово і без права поповнення. При цьому банки здебільшого залишають за собою право зміни процентної ставки за депозитами в залежності від зміни облікової ставки Національного банку.

Як свідчать дані додатку 1, протягом 90-х років на ринку депозитів відбулися певні зміни - зросла частка строкових депозитів і, відповідно, зменшувалась частка депозитів до запитання. У лютому 2003 р. на рахунках підприємств, організацій та населення у національній валюті строкові вклади становили 66% від суми всіх вкладів, а в іноземній валюті -74%.

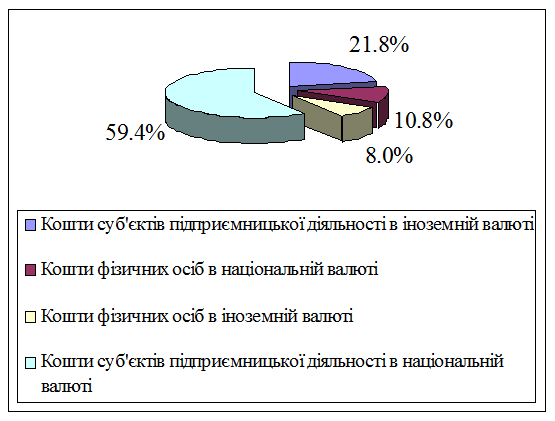

Як свідчать дані схеми 1, у структурі залишків коштів на поточних рахунках у комерційних банках України на 01.02.2003 р. кошти суб'єктів підприємницької діяльності у національній валюті становили 59,4%, в іноземній валюті - 21,8%, а кошти фізичних осіб відповідно - 10,8% та 8,0%.

При цьому загальний обсяг залишків коштів підприємств, організацій та населення на поточних рахунках зменшився протягом січня 2003 року на 4% у національній та 3,5% в іноземній валюті. Залишки коштів на рахунках до запитання фізичних осіб у цілому зменшилися на 1,9% за рахунок їх скорочення на 4,3% у національній валюті /11, с. 28/.

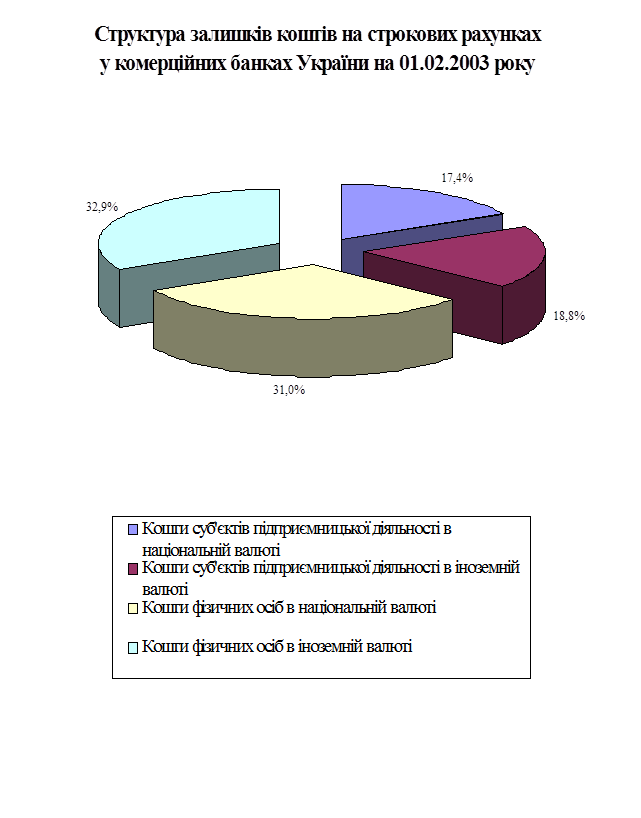

У структурі залишків коштів на строкових рахунках у комерційних банках України станом на 01.02.2003 р. кошти суб'єктів підприємницької діяльності в національній валюті становили 17,4%, в іноземній валюті -

Схема 1.

Структура залишків коштів на поточних рахунках у

комерційних банках України на 01.02.2003 року 1

|

1 (11, с, 28)

18,8%, кошти фізичних осіб відповідно 31,0 % та 32,9 %. Загалом залученні банками кошти на строкові рахунки за січень 2001р. збільшилися на 2,2 %, в т.ч. в національній валюті - на 3,7% та в іноземній - на 0,9 % і на 1 лютого становили 297,4 млрд.грн. (11, с. 29).

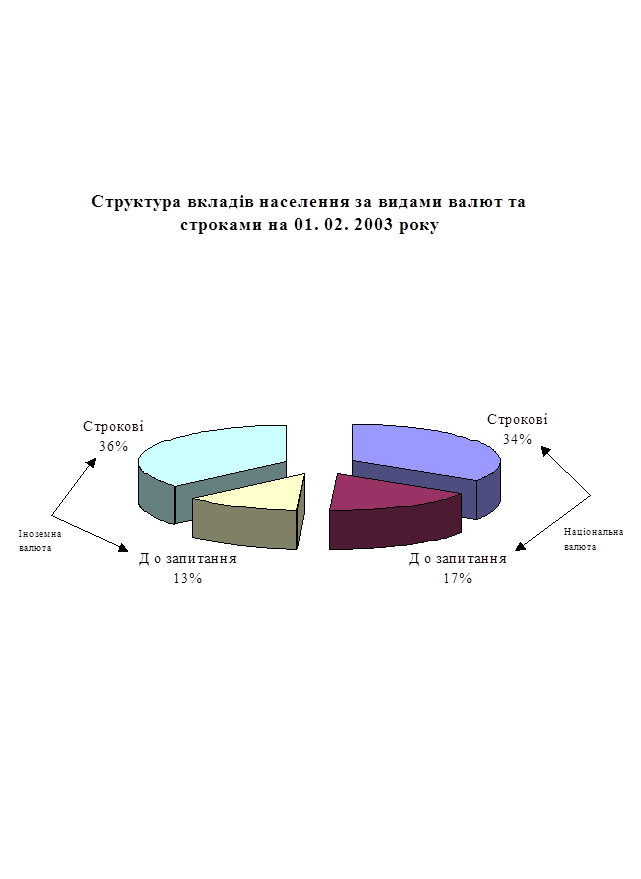

Зберігається тенденція до зростання обсягів вкладів населення в банках. На 01.02. 2003 р. загальний обсяг вкладів населення, залучених комерційними банками України, становив 6,7 млрд.грн Обсяги заощаджень населення в комерційних банках на кінець січня 2002 порівняно з січнем попереднього року зросли на 43,8% (11, с.20).

Схема 2

Схема 2

1 (11, с 29)

Схема 3

Схема 3

1 (11, с. 20)

Переважну більшість вкладів населення складають строкові вклади - 34% в національній вілюті та 30% в іноземній, а частка депозитів до запитання складає відповідно 17 % та 13 %.

В сучасних умовах для комерційних банків України особливо актуальним є завдання активізації роботи щодо залучення коштів клієнтів на строкові депозити, що є значно стабільнішою складовою частиною залученого капіталу, ніж вклади до запитання. Важливим моментом на шляху до реалізації вказаного завдання може стати використання досвіду зарубіжних комерційних банків щодо випуску депозитних сертифікатів.

У світовій банківській практиці депозитний сертифікат є одним із найбільш поширених фінансових інструментів. Існує велика кількість різних типів і видів депозитних сертифікатів. Загалом вони поділяються на необоротні і оборотні. Необоротні сертифікати зберігаються у вкладника і пред'являються банком по закінченні строку депозиту. Оборотні сертифікати можуть бути реалізовані на вторинному ринку і перейти до іншого власника.

У нашій країні депозитні сертифікати застосовуються поки що лише кількома комерційними банками. Вони представляють собою здебільшого необоротні свідоцтва про внесення юридичними особами коштів на строкові депозити в банку. З розвитком в Україні грошового ринку та його інструментів усе більшого значення набуватимуть оборотні депозитні сертифікати банків, як зручніша форма розміщення капіталів, яка не "зв'язує" кошти клієнтів на тривалі періоди і дає їм реальну можливість використати свої вкладення у будь-який момент.

В економічній літературі нерідко висловлюється думка про те, що депозитні сертифікати нібито є суто "різновидністю строкових депозитів". Однак такий підхід є одностороннім і не враховує відмінності між різними видами депозитних сертифікатів та характером їх руху. Справді, якщо йдеться про необоротний депозитний сертифікат, то можна погодитись, що він є різновидом строкового депозиту, оскільки являє собою особливу форму договору між банком і клієнтом, яка засвідчує внесення останнім певної суми коштів на строковий вкад. Розглядаючи ж суть оборотних депозитних сертифікатів, можна прийти до висновку, що вони за формою ближчі до короткострокових зобов'язань банку, які обертаються на грошовому ринку (наприклад, векселі і облігації). З цієї точки зору випуск банками оборотних депозитних сертифікатів можна з більшою впевненістю віднести до форм залучення капіталу у вигляді позик на грошовому ринку, ніж до власне вкладних операцій. В сучасних умовах вести мову про депозитні сертифікати, як форму строкових депозитів, можна, на наш погляд, лише в тій мірі, в якій оборотні депозитні сертифікати, як інструменти грошового ринку, ще не набули в нашій країні достатнього поширення.

У цілому ж строкові депозити, як форма мобілізації залученого капіталу, мають ряд переваг як для вкладників, так і для банку. Для вкладників головною перевагою строкового депозиту, на відміну від рахунків до запитання, є більш високі процентні виплати. У той же час, до недоліків даного виду депозитів слід віднести значно нижчий рівеньїх ліквідності порівняно з поточними рахунками. Для банку ж, навпаки, хоча залучення коштів на строкові депозити і вимагає більших затрат, дані ресурси є значно стабільніші, що позитивно відображається на стані ліквідності банку та дозволяє йому розширювати свої активні операції, збільшуючи величину доходів.

Ще однією формою мобілізації залученого банківського капіталу є розміщення клієнтами банку коштів на ощадні депозити.