Сторінка

3

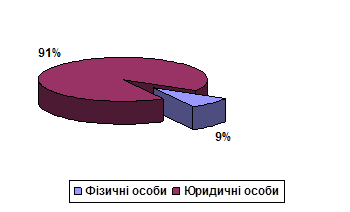

Діаграма 1. Кредити, надані комерційними банками юридичним і фізичним особам

Банківська справа. – 2003 - №2. с.: 23

За даними діаграми 1 видно, що кредити які надають комерційні банки фізичним особам складають 9% від загального об'єму наданих кредитів, тобто найбільша частка кредитів надається юридичним особам у розмірі 91%. Звідси випливає що кредит сприяє розвитку невеликих підприємств, тим самим він здійснює вплив на формування ринкової економіки України на засадах приватної власності та конкурентності на ринку товарів та послуг.

Сьогодні в умовах економічної кризи, що виникла через спотворення супроводжуваного гіперінфляцією суспільного відтворення, кредит починає відігравати значну роль у переорієнтації виробництва на потреби народу — на збільшення випуску товарів народного споживання та обсягу послуг, котрі надаються населенню. Світовий та вітчизняний досвід показує, що радикальні зміни тут можуть відбутися, якщо прискореними темпами розвиватимуться малі та середні підприємства особливо на ґрунті приватної власності. Вони більш мобільні, ніж великі підприємства. Тому надання кредитної допомоги в становленні таких підприємств допоможе швидко збалансувати ринок, звести нанівець інфляцію. Звичайно, паралельно треба розвивати великі підприємства по випуску побутової техніки (холодильників, пральних машин, телевізорів, відеотехніки, легкових автомашин тощо).

Мобільність кредиту, за допомогою котрого швидко перерозподіляються загальні ресурси — гроші, дає можливість у стислі строки здійснити переорієнтацію виробництва й оздоровити економіку.

Надзвичайно важливою є роль кредиту у використанні досягнень науково-технічного прогресу: в технічному переоснащенні або реконструкції діючих підприємств і впровадженні прогресивної техніки на нових підприємствах, що вимагає значних коштів. Особливо це стало відчутним в умовах переходу до ринкової економіки Механізм безповоротного виділення на капітальні вкладення бюджетних чи відомчих асигнувань відійшов у минуле. Головним інструментом у таких умовах може бути тільки кредит, особливо так званий ризиковий (венчурний), що функціонує переважно з державною допомогою.

Велику роль відіграє кредит у становленні ринкової інфраструктури: організації і функціонуванні фондових та товарних бірж, бірж нерухомого майна та результатів інтелектуальної праці, посередницьких контор, торгових домів лізингових і факторингових компаній.

Також значну роль кредит відіграє у розвитку різних галузей України. Одна з провідних позицій в цьому належить комерційним банкам Так значна частина коштів спрямовується на розвиток промисловості, торгівлі, сільського господарства, будівництво та на розвиток транспорту. Загальні обсяги кредитування цих галузей комерційними банками можна побачити у таблиці:

Структура кредитного портфеля комерційних банків за галузями економіки за 2003р.

| ГАЛУЗЬ | млн.грн.

| %

|

|

Промисловість | 2846 | 37 |

|

Торгівля | 2369 | 31 |

|

Сільське господарство | 313 | 4 |

|

Будівництво | 210 | 3 |

|

Транспорт | 202 | 3 |

|

Фізичні особи | 454 | 6 |

|

Інші | 1240 | 16 |

|

Всього: | 7634 | 100 |

За цією таблицею видно, що комерційні банки значну частину кредитних ресурсів вкладують у сферу матеріального виробництва, тим самим кредит сприяє розвитку багатьох галузей господарського виробництва, а отже і економіки України в цілому.

Дослідження кредитної діяльності комерційних банків України показує, що поряд із кредитуванням за сукупним об'єктом використовуються разові кредити. Із загального обсягу кредитів, що надані банками в сферу матеріального виробництва станом на 01.12.03р., 80,6% припадає на матеріальні запаси й виробничі витрати, 15,3% — на накопичення товарно-матеріальних цінностей і запасів в торгівлі. Кредити, надані для здійснення розрахунків, становлять — 40,8 від загальної суми кредитів, строк погашення яких не настав. У цілому в теперішній час налічується близько тридцяти напрямків використання позичок комерційних банків суб'єктами господарювання.

Кредит сприяє прискоренню роздержавлення власності зокрема шляхом її акціонування, приватизації, передачі в оренду. Це забезпечить підвищення ефективності діяльності підприємств та господарських організацій тощо.

Інші реферати на тему «Банківська справа»:

Загальна характеристика правової природи Національного банку України

Особливості функціонування іноземного капіталу в банківському секторі України

Функції та операції Національного банку України

Питання вдосконалення банківського законодавства

Спотові ринки біржових товарів як основа ф'ючерсної торгівлі в Україні